こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

先日、このような投稿をしました。

【金融所得課税強化、どうする?】ワイ、こうする。

— もふもふ@好きなことでゆるく働く犬|1800万円サイドFIRE (@mof_yuru) February 3, 2025

1、特定口座をじわじわ売却

2、NISA1800万円埋める

3、iDeCo460万円埋める

4、それ以外は使う

これだけあれば、庶民の自分にはじゅうぶん足りる。それより30%課税なんて、わしゃあ到底許容できんぞ。ぬるっと逃げます。 pic.twitter.com/NrkqlkTv1Y

【金融所得課税強化、どうする?】ワイ、こうする。

1、特定口座をじわじわ売却

2、NISA1800万円埋める

3、iDeCo460万円埋める

4、それ以外は使う

これだけあれば、庶民の自分にはじゅうぶん足りる。それより30%課税なんて、わしゃあ到底許容できんぞ。ぬるっと逃げます。

今回は、【40代庶民投資家の個人資産戦略】30%課税、許容できません。についてお伝えします。

少額だろうと、搾取されたくない

今の日本で、貧困にならないためには、自己防衛の視点は外せません。

金融所得に関しては、税率30%案もでているとのことで、ますますこの視点が自分のなかで強固なものとなりました。

庶民なので強化されるとしても、課税額は微々たるものですがね。

しかし、私は課税額の大きさに関係なく、この気持ちが明確にありますよ!

少額だろうと、国に搾取されたくない。

まわりと足並みを揃えるよりも、私は自分の幸福度のために、この感覚を大事にしています。

40代弱小フリーランスの、金融所得課税強化対策

そんな私の、具体的な投資計画はこちら。

私の計画はとてもシンプルなもので、自分の使える非課税枠を埋めたら、投資を終了します。

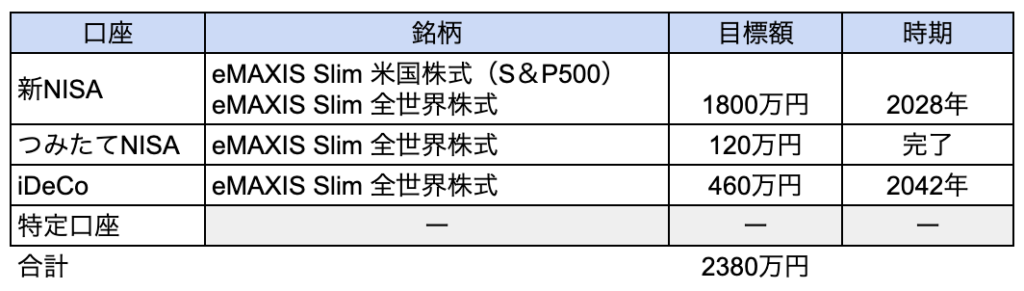

現在、特定口座が1000万円ほどあるので、毎年240万円分を売却してNISAに移行しています。

すでに個人資産計でいくと2500万円近くあるので、暴落がなければ問題なく埋まりそうです。

計画のなかでは、「それ以外は使う」が最も重要

私が大切にしているのは、実は以下の4「それ以外は使う」です。

- 特定口座をじわじわ売却

- NISA1800万円埋める

- iDeCo460万円埋める

- それ以外は使う

というのも、自分自身を振り返っても、経験以上に価値のある資産ってないんですよね。

また、自分を振り返るかぎり、豊かなお金の使い方には、ある程度の訓練が必要でした。

散財も蓄財も経験して、たどりついた結論。

私の場合は、蓄財と散財のどちらに囚われても幸福度が下がるので、この考え方を大切にしています。

- 必要分は時間をかけて、何としてでも貯める

- 必要以上のお金は貯めこまず、気持ちよく使っていく

必要分とはいくら?というと、それが私の場合は前述の表にある「2380万円」でした。

サイドFIRE資金1800万円+老後資金というイメージ。

非課税枠だけで、足りる?

2000万円ちょっとで足りるの?と思われるかもしれませんね。

私の場合は、今ある運用2000万円を放置するだけでも5000万円になる、という結果でした。

もちろんシミュレーションはシミュレーションですし、途中でとり崩すかもしれません。

ただ、私のような低コスト人間ならば、どう転んでも「老後に足りなくて詰む」ということはなさそうです。

非課税枠以上の投資はしなくていいかな

私は「好きなことでゆるく働き続ける権利」を手にいれるために、長期投資をしてきました。

昨年に運用1800万円を達成し、ありがたいことにその権利を手にしました。

そのため、正直これ以上のお金は、自分には必要ないと思っています。

もちろんお金が勝手に増えてくれるぶんには大歓迎なのですが、さらなる投資用資金のために働くつもりはありません。

というわけで、今は自分の未来に必要ないだろうなと思う分は、夫のNISA・iDeCo枠にも資金移行しています。

すると、自分の余剰資金がマイナスになってしまった。ばかだね。

庶民は、夫婦分のNISA枠を埋めるだけでいい

結局のところ、私たち夫婦のような凡人は、これが最もストレスなく資産形成できるかなと思います。

無理なく労働しつつ、1800万円×ふたり分のNISA枠を使う

NISAだけでも非課税枠が3600万円あるので、正直これを全て埋めるのも厳しい!(特に散財夫の方は。)

というわけで、偉そうに「30%課税なんて、許さん!」とか言っておきながら、我々のような弱小投資家にはそもそも関係ない話でした。すみません。

まとめ

以上、「【40代庶民投資家の個人資産戦略】30%課税、許容できません。」についてお伝えしました。

私の結論は、こちら。

無理なく労働しつつ、1800万円×ふたり分のNISA枠を使う

ちなみに、夫の会社には退職金がないのでiDeCoも使い、私も自分の事業のほうでは小規模企業共済にも別途加入しています。

そして子どもがおらず、親の介護費も必要ない我々にとって、そもそも用意すべきお金って老後資金くらいなんですよね。

そうなると、NISAは3600万円まで埋める必要もないのか、このインフレ化の老後を考えると必要なのか、悩ましいところです。

【関連】よろしければこちらもどうぞ。