こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

新NISAに向けて、2023年は特定口座を整理していこうと思っています。

投資額の推移と売却予定銘柄を記録のために載せておきます。

現在のリスク資産状況

現在のリスク資産の状況はこちら。

この他にSBI証券で25万円、iDeCoが30万円あります。

現在の総リスク資産は1100万円強といったところでしょうか。

1800万円、少しだけ見えてきた♪

年別損益の推移

年別の損益折れ線グラフはこちら。

損益がやっと+200万円超えてきました。

8年の年月をかけて、増えたのが200万円。

これが多いのか少ないのか、人によって感覚が違いそうですね。(私は予想していたより少ない…と思ったことがありました。)

▶︎【1000万円のうち8割は労働収入】長期インデックス投資8年目の現実。

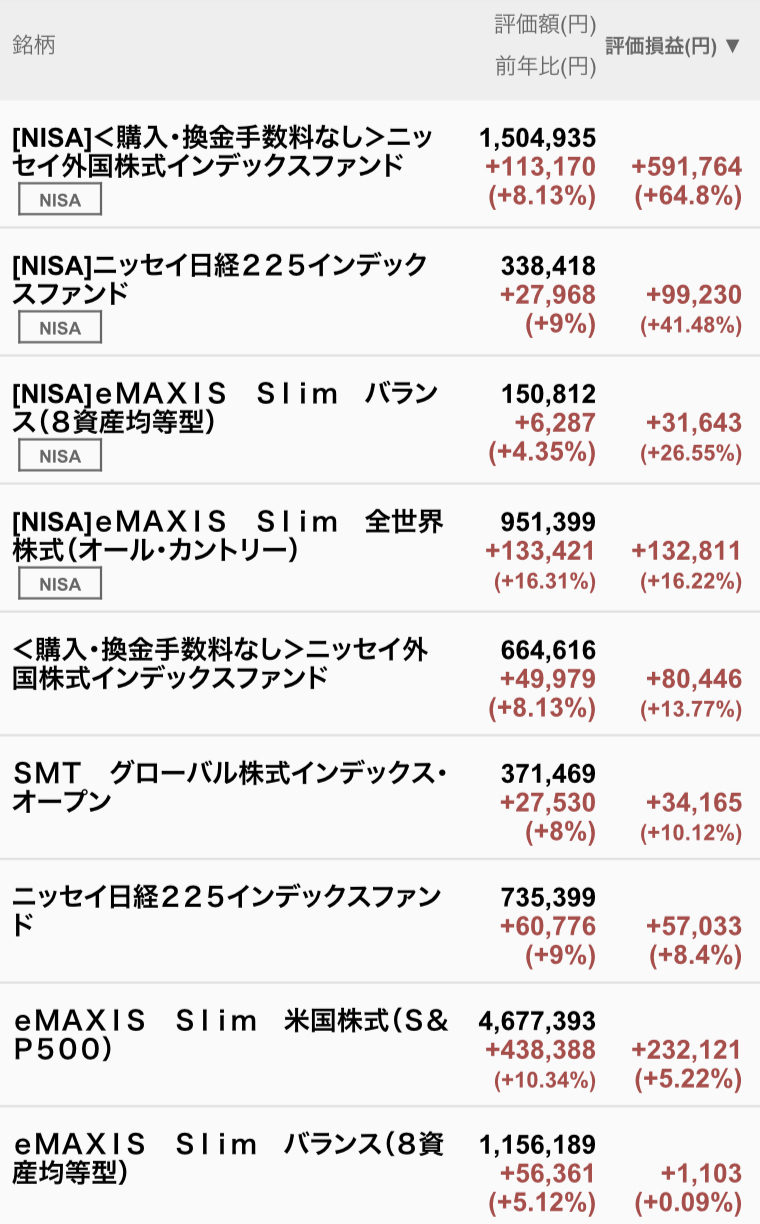

銘柄の推移

現在保有している銘柄の2023年推移は、こんな感じです。

先日、「SBI・新興国株式インデックス・ファンド」を売却しました。(たしか計6万円くらい、微増で利確。)

このまま新NISA用資金として、特定口座のファンドは少しずつ売却予定です。

▼今後の売却予定のファンド(以下は売却予定順)

- SMT グローバル株式インデックス・オープン|35万円

- e MAXIS Slim バランス(8資産均等型)|115万円

- ニッセイ日経225インデックスファンド|70万円

- ニッセイ外国株式インデックスファンド|65万円

- e MAXIS Slim 米国株式(S&P500)|470万円

これで720万円は確保できます。

来年からの新NISA用資金が尽きたら、随時売却していく予定です。

2024年から、S&P500を10万円:オルカンを20万円

さて、2024年からの新NISAでは何を購入するのか?

新NISA枠の1800万円を最速5年で埋めるとなると、月30万円の積立となります。

私は米国の配分を強めにしたいので、月30万円の積立のうち、

- e MAXIS Slim 米国株式(S&P500)|10万円

- e MAXIS Slim 全世界株式(オールカントリー)|20万円

にする予定です。

FIRE4%ルールはS&P500が基になっているけど、全振りする勇気はないなあ。

ここでの比率で7:3もしくは8:2かで迷っていたのですが、結局%ではなく「10万円|20万円」といった金額での運用にすることにしました。

数字に弱い人は極力シンプル管理にしよう

これはあくまで一つの案ですが、もし数字に弱い方がいらっしゃれば、配分などの管理は極力シンプルにした方が良いかもしれません。

というのも、私は計算が苦手なおばか主婦のため、一般的な比率に混乱してしまったからです。

私のキャッシュ比率管理方法

これはマイルールなのですが、今の私のキャッシュ管理は「楽天銀行の普通預金に300万円あればOK」としています。

昔は「リスク資産7:キャッシュ3」みたいな管理にしていたのですが、なんせ私は計算が苦手。

「今の比率はどうなっているんだろう?」と思った時に、ちょっとした計算をするのがストレスだったんですよね。

それどころか大きな勘違いをしていたようで、全然7:3になっていませんでした…。

たいした計算でもないのに、情けない。

ならば、自分が管理しやすいルールにしてみよう。すると、ストレスが皆無になりました。

自分が心地よく感じる管理にしよう

そのため、ファンド比率も同じようにシンプルに管理しようと思います。

このように、自分がいかに心地よく投資と付き合うのかを考えていくことも、長期投資においてはけっこう重要なんじゃないかなと思っています。

特にリスク管理は、誰とも比べずに自分の心をじっと観察することが必要。

少しでもハラハラしたら、それはやっぱりリスクの取りすぎなので、現金比率を上げたほうが良いかもしれません。

知識は初心者投資本だけで十分

計算が苦手なぼんくら主婦(私)でもできるのが、この長期インデックス投資。

私は、投資に関しては知識が追いついてなくても小さく開始するほうが良いと思っています。

もし投資が怖いと思っている方がいたら、以下の方法だけで十分の行動ですよ!

- 本屋さんで、初心者向け投資信託解説本を1冊選ぶ

- 本の通りの証券口座でつみたてNISA口座を開設

- 本の通りの銘柄で、積立設定をする ※月数百〜数千円でOK

とにかく自分がその存在を忘れる程度の額から始めてみるのがよいと思います。

しつこいですが、開始することが大事ですからね。

私は数学が本当に苦手で、高校ではいつも赤点でした。

そんな私でも1000万円の運用ができているのだから、長期インデックス投資とは本当に誰でも取り組めるものなのだと思います。

インデックス投資にセミナーや情報商材は不要だからね。気をつけて!

まとめ

以上、40代数字が苦手な主婦の投資額の推移と売却予定銘柄でした。

難しいことを考えずに、淡々と積立さえすれば資産が増えるとは…庶民にありがたい時代になりました。

まあ、暴落がきたらそうも言ってられないだろうけどね。

いずれにせよ、2023年も特定口座を整理していきつつ、引き続き淡々と積み立てます。それでは♪