こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

2024年が幕明けてから、そろそろ暴落がくるかくるか…みたいな感覚がずっと続いています。

が、こういう時って、案外するする上がって行ったりもするんですよねー。

結局、相場の未来はわからない。

そんな庶民主婦の現時点での投資額の推移を、記録のために載せておきます。

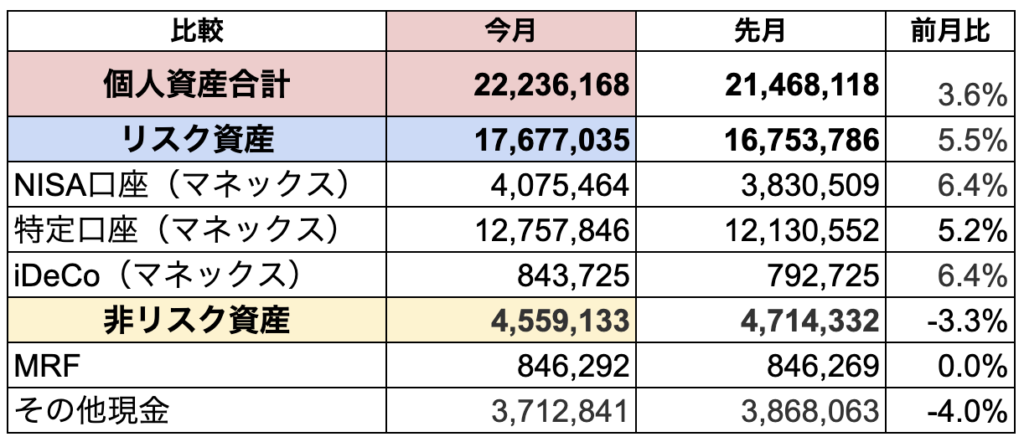

個人資産2000万円以降も、止まらぬ勢い

2024年5月中旬、個人資産が2200万円台となりました。

あいかわらず、リスク資産の増え方がえぐい。

ドル円も154-156円ということで、やっぱり円安の影響は大きいですね。

私のサイドFIRE目標である「運用1800万円」までは、残り33万円となりました。

わわわ、達成まであと少し。

現在のリスク資産状況

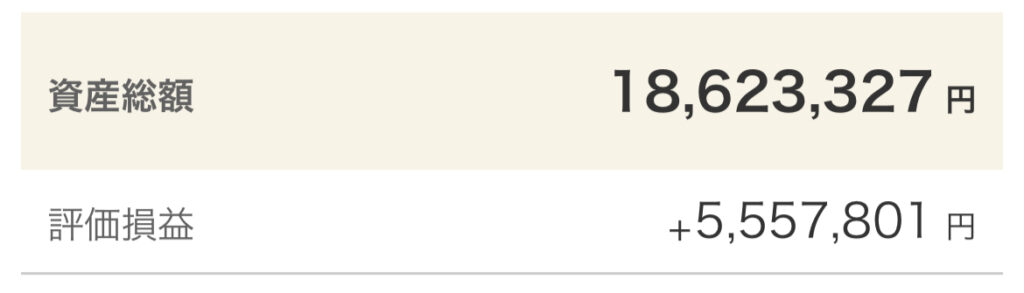

現在のリスク資産(MRF含む)の状況はこちら。

2024年5月中旬、iDeCo・MRFも含めた証券口座総額は1862万円でした。

ということは、今証券口座内にあるキャッシュをNISAに移行するだけで、運用額1800万円は達成ってことかぁ。

損益累計、700万円目前。

年別の損益折れ線グラフはこちら。

2023年12月に、損益累計400万円台到達!と喜んでいたのですが…

↓半年後の2024年5月、損益累計690万円台に到達。

王道の投資信託をお持ちの皆さまも同じだと思いますが、怖いほど増えています…。

2023年以降、何が起こっているのでしょう?

私の場合は、長期投資をして10年で約1.7倍(過去に売却した分も含めると約2倍)に増えている感じです。

含み益バリアがあると、心穏やか

断言しますが、長期投資の場合、長く続ければ続けるほど心穏やかになります。

今◯◯ショックがきても、含み益バリアによって心が守られるのでいいですね。

私の場合、大きくへこんだ2022年でも(投資は8年目)、元本割れはありませんでしたよ。

そのため、投資をはじめたばかりの方は、

最初の5年は口座を見ずに、仕事や趣味に集中しよう!

とお伝えしたいです。

そして20年30年という長いスパンの中では、リーマンショックのように80%減、なんてこともあるかもしれません。

もしそうなったら、どんな含み益バリアも太刀打ちできない。

素人があれこれ考えても仕方ないので、とにかくリスク管理だけはしっかりしておきましょう。

私の場合は、キャッシュ300万円キープ。

そのほかに多少の事業用資金、夫婦共有の生活防衛資金は、別途もっていますよ。

銘柄の推移

現在保有している銘柄です。

新NISAでは、毎月、eMAXIS Slimの

- オルカン|20万円

- S&P500|10万円

を購入しています。

特定口座のS&P500(上から2番目)に余剰資金を大量投入したのは、2022年の1月あたりから。

2年強で+58%増えるって、一体どういうことなんでしょうか?

凡人にはよくわからないので、一喜一憂せずに放置しておきます。

ちなみに、NISA全力つみたてには、この特定口座のS&P500から資金移行する予定です。

2024年、私の積立マイルール

改めて、今年の私の投資ルールは、以下となります。

- 生活防衛資金:6ヶ月分確保

- 積立月額:32.3万円(特定口座からの資金移動含む)

- 投資用キャッシュ:300万円をキープ

積立額は、NISA30万円+iDeCo2.3万円です。

暴落がきても、自動で積み立てるしかない戦略。

2024年、投資用資金は確保できるか?

2024年は働く量をかなり少なくしているので、投資用資金の確保がどこまでできるか?という感じです。

新規入金12.3万円はキープしたいと思っていたのですが…ちょっと難しいかも?

今のところ8月で余剰資金が枯渇する予定なのですが、なんだか資産形成自体に飽きてきたというか、気持ちがのりません。

こういった飽きる現象は、私には資産形成以外でも、本当によくあることです。

だからこそ、投資信託の自動積立って、本当にすばらしいシステムだな、と感動しています。

長期投資は、退場しなければいいのだ。

新規入金が難しければ、無理せず特定口座をどんどん売却していく予定ですよ。

2024年は資産形成に飽きたとて、毎月積み立てる

2024年からの仕組みとしては、

新NISA枠を淡々と埋めるのみ

なので、個人的にはとても気が楽になりました。

仕組みさえ整えば、インデックス投資でやることは少ない。

もう設定は済んでいるため、あと私がすることといえば、いつも通り好きな仕事でゆるく働くのみ。

先月「運用1800万円までいったら、今度はさらにゆるく働くことにしようかな。」と呟いていたのですが…。

がっつりフライングしてしまい、今まさにそうなっています。

この暮らしを実現するために、資産形成しました

私の場合は、こんな暮らしを実現したいからこその、運用1800万円目標でした。

その目処がついたということで、心や日常がものすごく安定したというのが本音です。

- 30代での理想の暮らし:好きなことを仕事にする

- 40代での理想の暮らし:個人資産の力を借りて、この暮らしを継続する

私はいわゆる就職氷河期時代の人間なのですが、環境が厳しかったとしても、叶えたいことは誰がなんと言おうと叶えたかった!

環境のせいにすることはいくらでもできましたが、それを一切しなかったことが、今では自分の誇りです。

断言しますが、少しずつ自分を幸せにする武器を手に入れていく過程こそが、心豊かに生きるコツなんですよ。

個人資産をつくることは、誰でもできます。

もしこのブログを読んでくださる方が、資産形成に前向きになれたら、私も嬉しいです♪

まとめ

以上、数字が苦手な40代自営業主婦が、投資額の推移についてご紹介しました。

毎回言っていますが、どの相場でも重要なのは、

暴落があった時でも、自分にとって動じない額

を見極めることですよね。

キャッシュとのバランス、大事にしよう。

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私は元散財女ですが、小さな暮らし+コツコツ積立で個人資産2000万円を達成しました。

もし投資初心者の方がいたら、ぜひ自分の未来を想像し、モチベーションに変えてくださいね。それでは♪

【関連】投資結果と家計簿は、こちらで公開しています。

- 毎月の投資結果はこちら▶︎サイドFIREしたい40代主婦の投資結果公開

- 毎月の家計簿はこちら▶︎【40代都心夫婦の生活費】毎月の家計簿公開