こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

私は2015年からNISA、つみたてNISA、iDeCoを中心に積立投資を行ってきました。

2024年は、長らく私の目標だった運用額1800万円を達成しました。

2025年も引き続き、NISAを淡々と埋めていくのみ、となりそうです。

投資結果を公開する目的

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私も、かつてデータ公開してくれた先輩ブロガーさんたちに背中を押されました。

貯蓄0の時は「低収入でもコツコツやれば1000万円貯まるんだ!」と想像しましたし、1000万円が貯まったあたりでは「私でもサイドFIREしていいんだ!」と未来にワクワクしました。

リアルなデータを見ることで、未来の自分の状況を想像できる。

ぜひ自分の未来を想像し、モチベーションに変えてくださいね。

いっしょに資産の雪だるまをコロコロしていこうね。

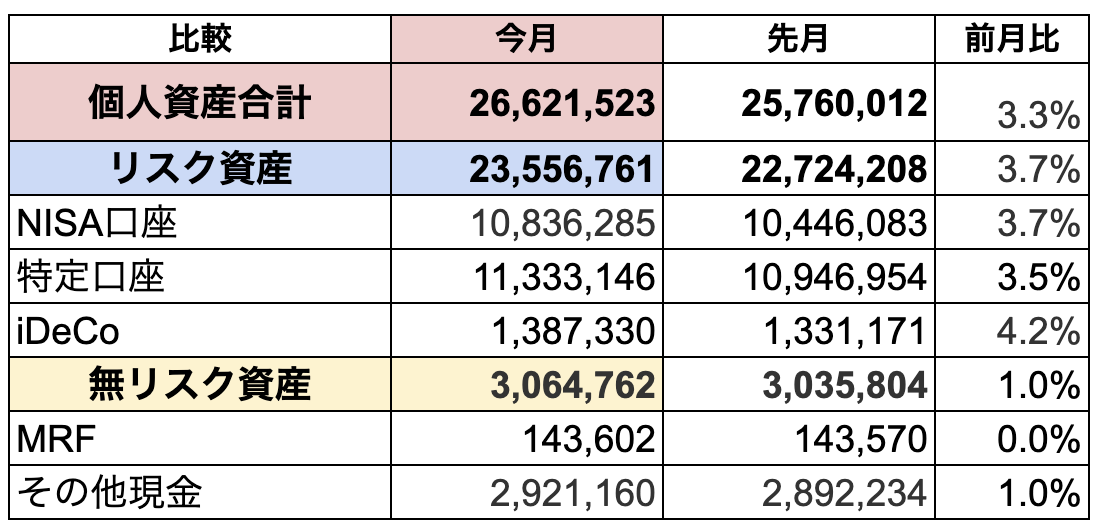

現状の個人資産

キャッシュもあわせた、現状の個人資産は以下となります。

うおお、マイルールである無リスク資産300万円、今月も奇跡的に維持できました。

とはいえ、私の収入は激減の一途なので、年末までには大きく取り崩すことになるでしょう。

個人資産全体としても、米国好調のため、予想以上に増えているようです。

インデックス長期投資、10年で2倍強に

私は個別株を保有していないため、こちらについてご紹介しておきますね。

王道のインデックス投資をしたら、実際に10年でどのくらい増えるのか?

2015年からの結果、1000万円の原資に対し、インデックス長期投資10年で2倍強でした。

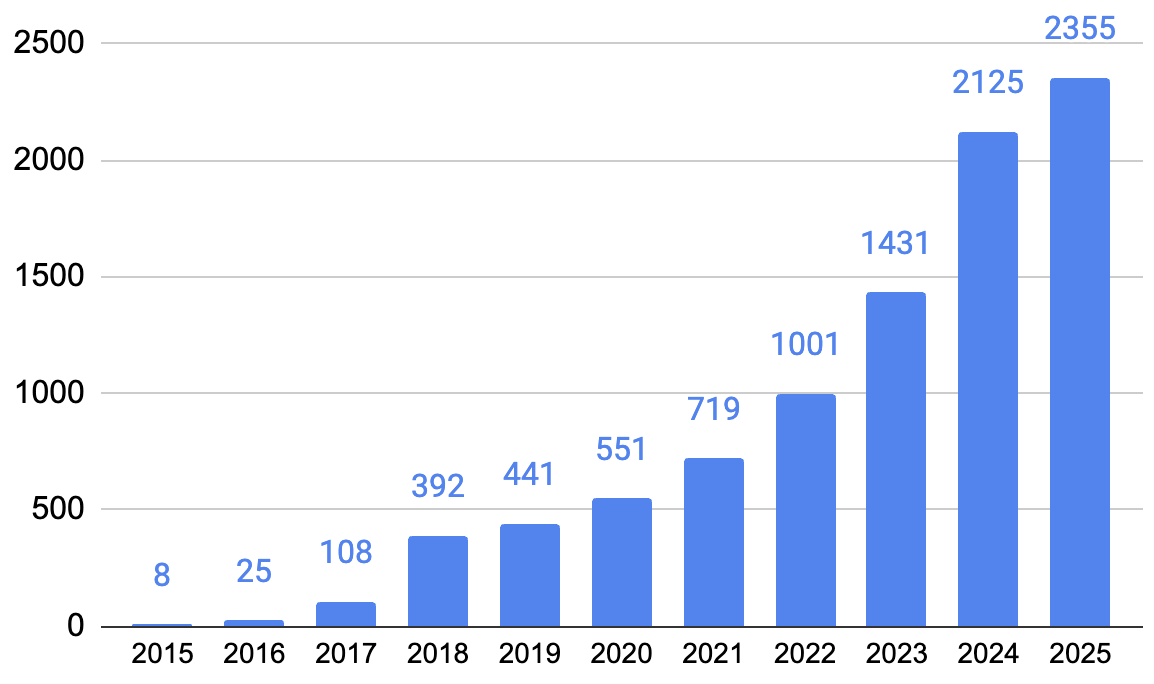

それでは、リスク資産(投資分のみ)の推移を【年間】【月間】で見ていきましょう。

【年間】証券口座(リスク資産)の推移

リスク資産は、前年比+230万円でした。

現在は、月12.3万円をNISA+iDeCoに新規積立しています。

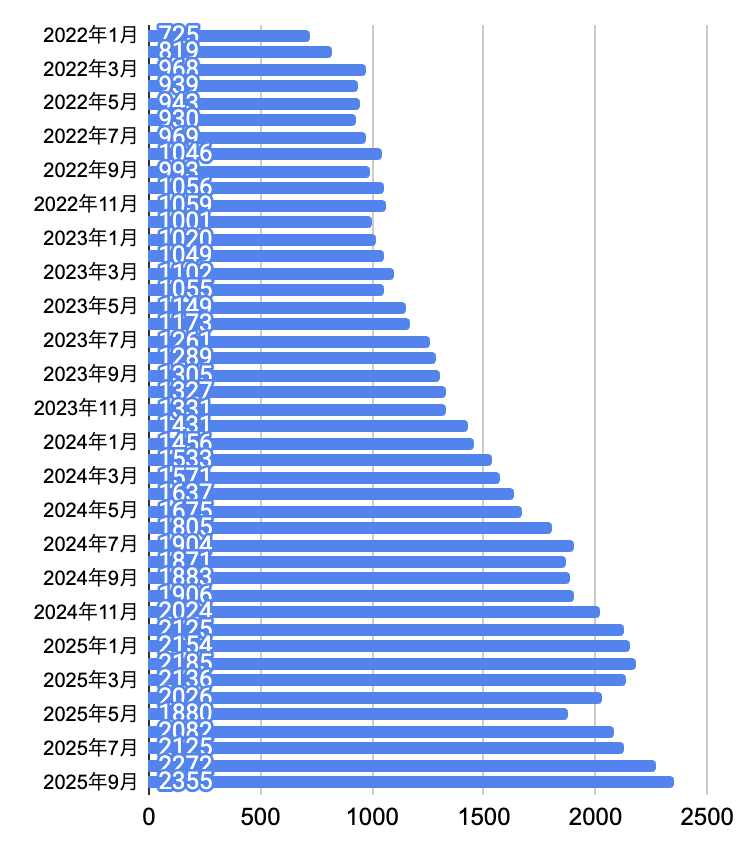

【月間】証券口座(リスク資産)の推移

2022年1月からの、月別の推移です。

多くのインデックス投資家の方と同じように、最高値を更新しています。

各口座の積立状況を、詳しく見ていきましょう。

NISA口座

6月までNISAつみたて枠(S&P500)だけがマイナスでしたが、今や稼ぎ頭のひとり。

やはり一覧に赤字がないと、気持ちいいですねえ。

お金は市場に長期間置くほど増えるというのが、おわかりいただけると思います。

私の新NISA戦略は、こちら。

特定口座

特定口座も、引き続き好調。

最終的には、全てをNISAへ移行し、特定口座を空にする予定です。

iDeCo

iDeCoは、2022年1月より月額2.3万円で開始しました。

個人事業主にとって全額控除になるのは、やっぱり助かる!

私が40代でiDeCoを始めた理由は、こちらです↓

S&P500の現状

S&P500は、最高値6147(2月)→4835(4月)→6508(8月)最高値更新という流れでした。

こういう上げ相場だと「そろそろ売却しておこう」みたいな声もチラホラでてきますよね。

私は長期投資ならば、下落相場と同じように、上昇相場でも放置する力が必要だと思っています。

あの時売っておけばよかった!は、危険信号

「上がって下がる」という投資によくある局面で、もし自分が

あの時売っておけばよかった

と思ったのなら、私の場合はそれ自体が危険信号です。

なぜなら、長期投資にもかかわらず謎の欲がでるならば、自分には投資との距離が近すぎるサインだからです。

つまり、自分のリスク許容度を超えているということなので、キャッシュを増やす方に舵をきるようにしています。(キャッシュが300万円を切れば、感情抜きで取り崩します。)

インデックス長期投資は、自分の心を静かに観察しておこう。

浮かれないで、リスク管理をしましょう

下落相場のリスク管理についてはよく聞きますが、上昇相場でも同じこと。

長期投資ならば、どちらに転んでも静観できる距離感が、ちょうどいいんじゃないかな。

こういう好相場の時は、数字が増えていく感覚にふわふわしていないか、自分の心を観察してくださいね。

長期投資初心者さんならば、今は証券口座から距離を置く訓練をする良いチャンスだと思いますよ。

私の場合は、いつ何があってもおかしくないと思いながら管理しています。

予想があたるかどうかではなく、「どちらに転んでも安心して保有し続けられる」ことが重要だと思っています。

さて、ここからはほぼ先月同様の内容なので「もう見たよ。」という方は飛ばしてくださいね。

私の2025年の投資戦略を、4つご紹介します。

2025年の投資戦略① 月12.3万円つみたて

2025年の私のつみたて内容は、こちら。

- 年間120万円|成長投資枠|e MAXIS Slim 米国株式

- 年間120万円|成長投資枠|e MAXIS Slim 全世界株式

- 月間10万円|つみたて投資枠|e MAXIS Slim 全世界株式

- 月間2.3万円|iDeCo|e MAXIS Slim 全世界株式

2025年より、特定口座240万円分を売却し、NISA成長投資枠(1と2)に充てています。

そのほか、毎月12.3万円を自力積立予定(3と4)です。

ただ、今年もあまり働かない予定なので、おそらく収入が追いつきません。

投資のために働くのは私には本末転倒なので、不足分はどんどん特定口座を売却していこうと思います。

2025年の投資戦略② クレカ積立10万円

マネックスカードで10万円積立をすると、730ポイントが付与されます。

私の場合、クレカ積立をするだけで、年間でマネックスポイント1.8万円分を獲得できました。

SBI証券や楽天証券でもポイントがつくので、今から口座開設する方は調べてみてくださいね。

ただ、ポイント制度は今後も変化ありそうなので、おまけ程度に思っておいた方がいいかも?

私はマネックス証券が気に入っているので、このままいきます♪

2025年の投資戦略③ リスク管理はしっかりする

ほぼほったらかしの長期積立投資ですが、私がここ5年ほどで最も重要視しているのは、リスク管理。

しつこくお伝えしていますが、長期投資は一生マラソンをするようなもの。

つまり私は、

- 退場しないこと

- 継続すること

が最重要だと思っています。

2025年では引き続き「キャッシュ300万円確保」をルールとしていますが、数字が苦手な私にはこのシンプル運用が合っているようです。

2025年の投資戦略④ ハピタスを利用する

もしあなたが証券会社を開設するならば、ハピタスというポイントサイト経由は必須ですよ。

【ハピタス経由】(2025/9/1時点)

- 楽天証券新規口座開設+50,000円以上の入金=12000ポイント

- SBI証券新規口座開設+50,000円以上の入金=12000ポイント

- マネックス証券新規口座開設+60日以内に取引完了=12000ポイント

キャンペーン内容は日々変動するのでご注意を。

クレジットカードでNISA積立をするなら、対応するクレカもハピタスで同時に作りましょう。

登録がまだの方は、追加で最大2000ポイント(2025年9月時点)がもらえるこちらからどうぞ。

まとめ

以上、今月の投資結果紹介でした。

投資初心者の方にはまずは100万円(ここが一番きついけど)、次に1000万円を目標にがんばろう!とお伝えしたいです。

私は、これらの考えを大切にしています。

- 主婦だって個人資産を持っていい

- 資産形成は、40代からでも決して遅くない

- 経済的自由があれば、好きなことを仕事にできる

どれか一つでも響くものがあったらうれしいです。

こちらの投資結果は毎月公開しています。もしこのデータがどなたかのお役にたったり、モチベーションになったりしたら私も嬉しく思います。いっしょに頑張りましょう。

2025年の新NISAも、お互い自分のペースでがんばろうね。

【関連】1800万円達成までの取り組みを、まとめています。

【関連】よろしければ、こちらもどうぞ。