こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

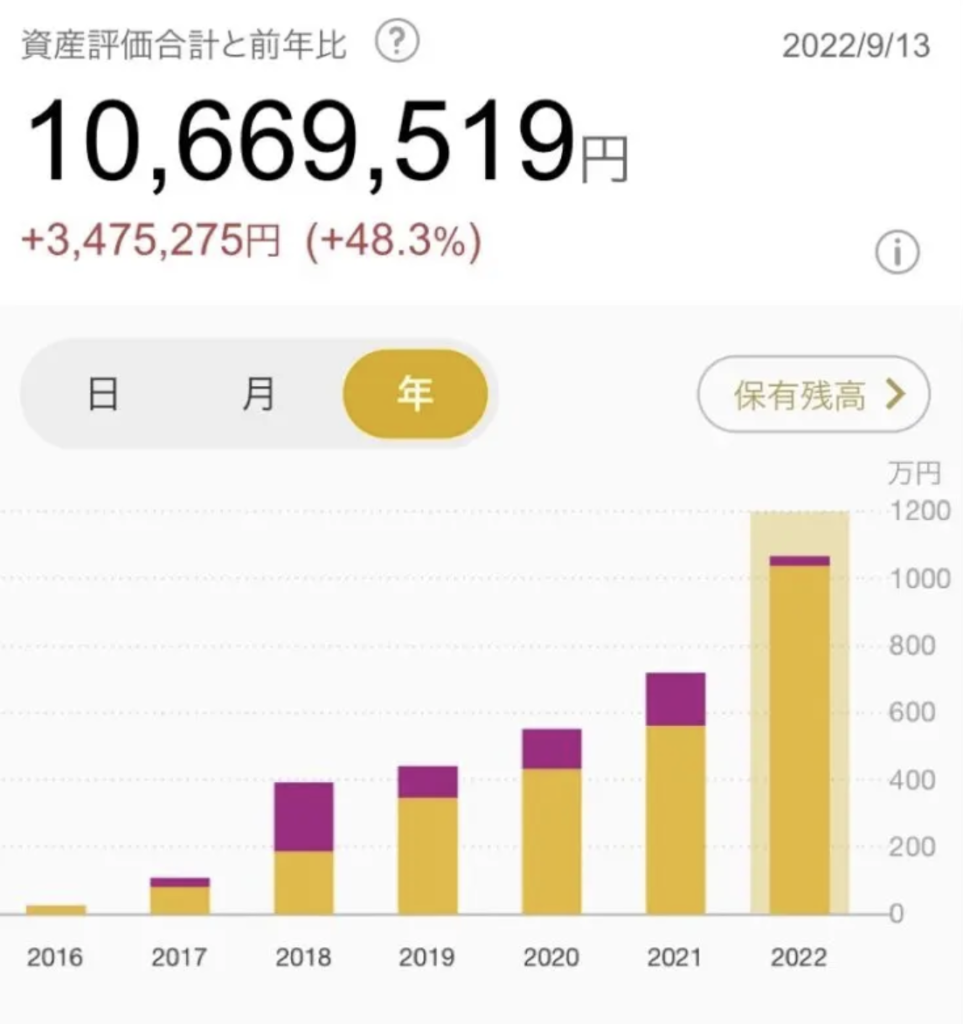

2022年9月13日に消費者物価指数の影響により最高値になって以降、一向に増えなかった私のリスク資産。

本日5ヶ月ぶりに、その基準まで戻ってきましたよ。

大半は自分が積み立てた分だけどね。

投資額の推移を、記録のために載せておきます。

5ヶ月ぶりに、証券口座が最高値ラインまで戻ってきた

2022年9月時点では、年初来+48%増加していました。これがリスク資産の最高値です。

不安定な相場だったはずですが、円安影響で意外と伸びていたんですよね。

そして、本日2023年2月時点の推移はこちら。

最高値にあと一歩です。

といっても、毎月5万円ずつ積立している分を含めているので、利が伸びたわけではありませんが…。

5ヶ月ぶりに目に優しいグラフで嬉しい。

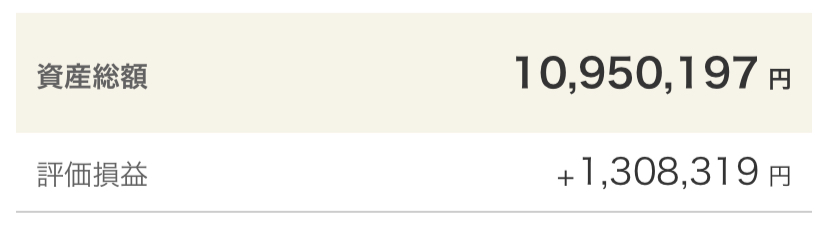

祝・リスク資産、1100万円到達

iDeCoなどを含めると、私のリスク資産自体は最高値となりました。

SBI証券(サブ口座)と合わせると、運用額1100万円到達しています。わーい。

投資額1000万円超えると、やっぱり増加スピードが速いような気がします。(気のせいかな?)

年別損益の推移

年別の損益グラフはこちら。

- 2021年は異次元の伸び

- 2022年はグズグズ相場

- 2023年は今のところいい感じ

といったところでしょうか。

今年は出だしとしては例年通り、5%リターンの雰囲気かも。

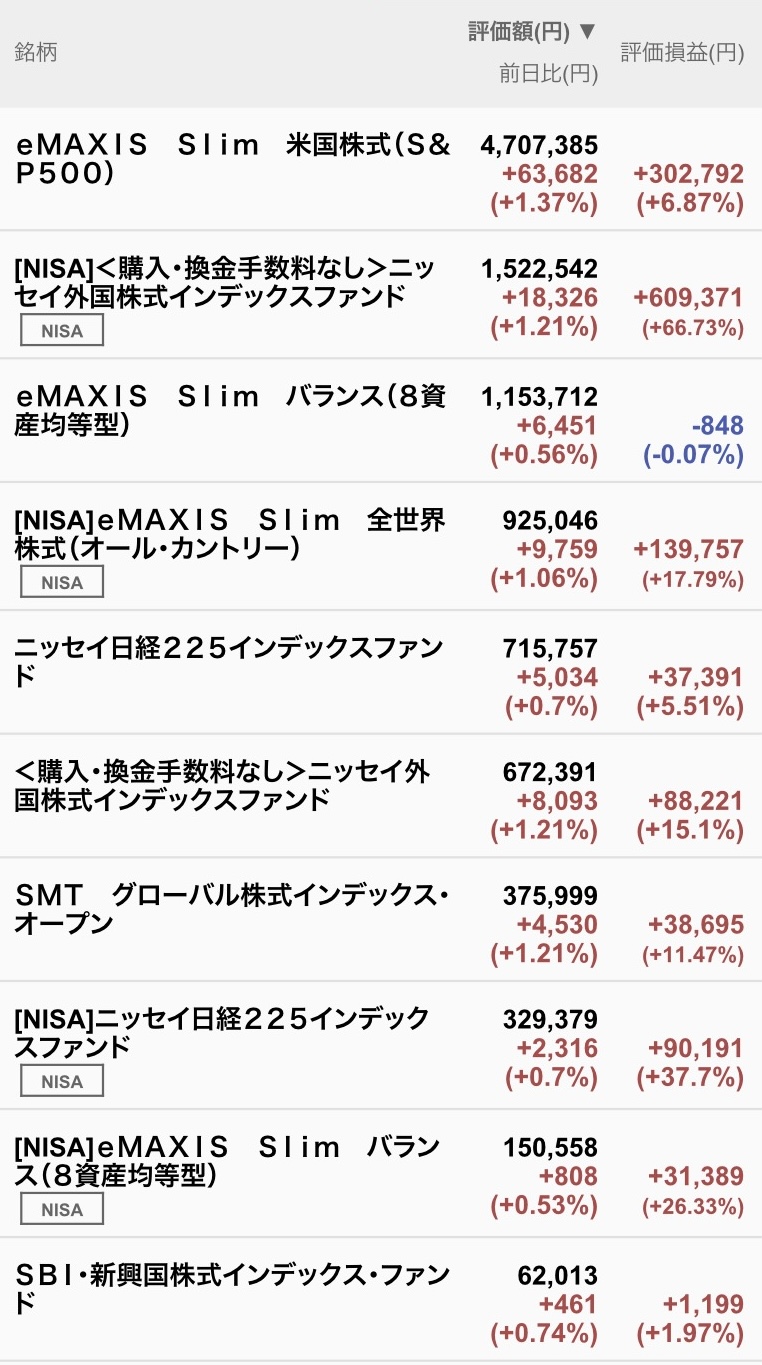

銘柄の推移

現在保有している銘柄の2023年推移は、こんな感じです。

あいかわらず、8資産均等バランス型のみマイナスです。

2024年から、S&P500が2割:オルカンが8割

一昨年から信託報酬が高い銘柄を売却して、S&P500にまとめていっています。

SMT グローバル株式インデックス・オープンは、NISA→特定口座に移行後なのでリターン表示がわかりにくいですが、8年で2倍以上になった銘柄。

今後はこういった銘柄を売却していき、2024年からの新NISAに当てます。

2024年からの新NISAでは、以下のどちらかの配分にする予定です。

- S&P500:オルカン → 2:8

- S&P500:オルカン → 3:7

まあどちらでもそこまで変わらないと思うので、2024年に気分で決めます。

知識は初心者投資本だけで十分

私が幸運だっただけかもしれませんが、今まで初心者用の本に書いてある銘柄を購入して損をしたことがありません。

つまり、この8年の投資信託で損切りしたことは一度もありません。

そのため少なくとも私は、投資に関しては知識が追いついてなくても小さく開始するほうが良いと思っています。

もし投資が怖いと思っている方がいたら、以下の方法だけで十分の行動ですよ!

- 本屋さんで、初心者向け投資信託解説本を1冊選ぶ

- 本の通りの証券口座でつみたてNISA口座を開設

- 本の通りの銘柄で、積立設定をする ※月数千円でOK

とにかく自分がその存在を忘れる程度の額から始めてみるのがよいと思います。

しつこいですが、開始することが大事ですからね。

このブログに遊びに来てくださっている方の大半は、すでに投資を開始されているかもしれませんね。

引き続き一緒に継続をがんばりましょう!

まとめ

以上、5ヶ月ぶりに最高値基準まで戻ってきた、という私のリスク資産推移でした。

新NISA移管までには、プラスで終わってくれると良いのですが、さてどうなるでしょう?

いずれにせよ、2023年も淡々と積み立てるだけとなりそうです。それでは♪