こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

ここ10年の株式相場って、かなり好調ですよね。

いつ暴落があるかビクビクしながらも、私もとりあえずこの波に乗ってよかったとほっとしています。

私は、長期投資11年目の弱小フリーランスです。そんな私でも、

投資していたら2倍強になっていた

という事実は、多くの方にとって実験的な目安になるのではないでしょうか?

地味なインデックス投資でも、10年続ければこうなるんだね。

今回は「長期投資11年目。投資の素人でも、インデックス積立で2倍強に増えた。」についてご紹介します。

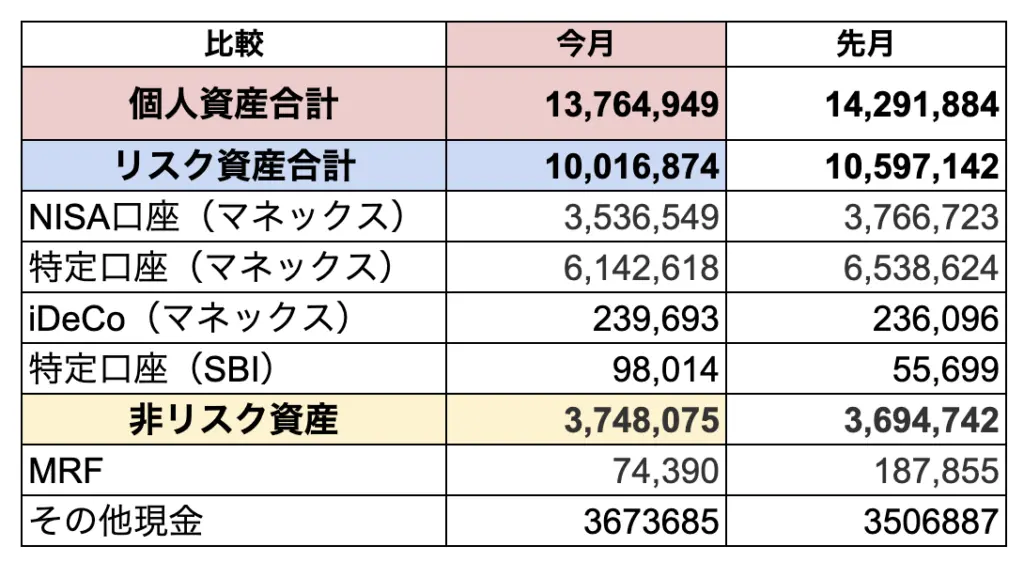

現在の個人資産は、2600万円

この表を公開し始めた2023年1月時点、個人資産は1300万円ほどでした。

そこから2年半が経って、2025年9月時点の個人資産は2600万円ほど。

2年半でほぼ倍になっているとは、やはりこの相場のおかげです。

特に、2023年・2024年は増える一方でした。(2022年・2025年上半期はパッとしなかったけど。)

月12.3万円をつみたて中。不足分は特定口座を取り崩して、NISAを埋めています。

長期投資ならば、この先は逆の動きもあると思うので、浮かれずに静観したいと思います。

長期投資11年め、元本が2倍強になったよ

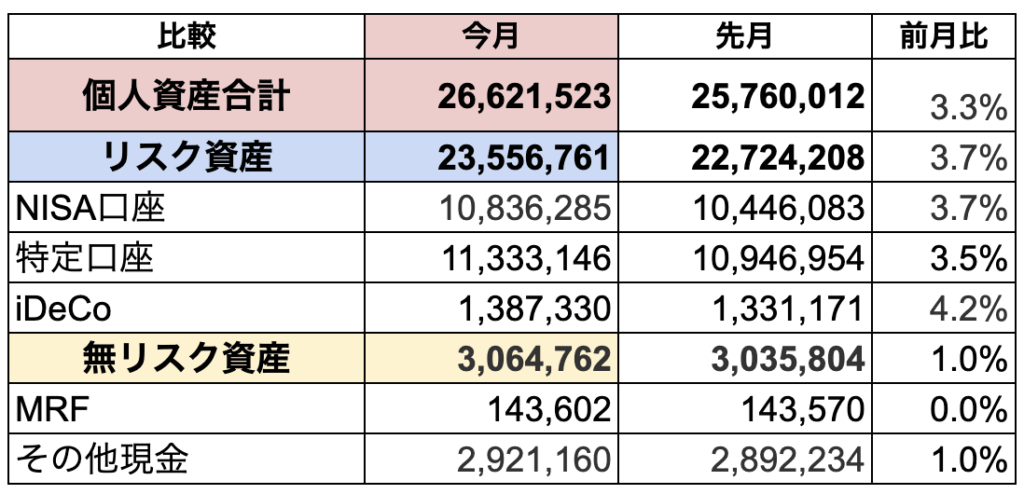

私が改めてお伝えしたいのは、このグラフです。

- 評価額累計(総額) 2216万円

- 入出金累計(自力入金分) 1045万円

- 差額(今までの利益)1171万円

ということで、今までの利益が元本を上回っています。

投資の素人が、ただ王道の投資信託を11年間つみたて続けたら、2倍強になった

これって、けっこう夢のある話なんじゃないでしょうか?

今は庶民の味方、NISAがある!

しかも、ですよ。

今なら、庶民の味方、NISAがあります。

私は特定口座も利用しましたが、今からNISAを始める方は1800万円の非課税枠があります。

このおかげで、今から投資を始める多くの人は、ひとまず

投資での利益、全額非課税

になるのでは?

今から始める人は、非課税の恩恵を大いに受けられる!

王道の投資信託を、積立続けただけ

投資したら2倍強に増えたということで、重要なのは、

私のような弱小個人事業主が、コツコツ積み立て続けただけの結果であること。

ほんと、ただ生活支出から無駄を省いて資金を捻出し、王道のファンドを買い続けただけなんですよ。

昔はニッセイ外国株式インデックスで、今はさらに信託報酬の低いオルカンがメインだよ。

もちろん、もっと増加スピードの速い投資家さんや、入金力がすばらしい方もいらっしゃると思います。

私の場合は、ザ・大馬鹿散財人間だったので、お金に関してはリテラシー皆無でした。

そんな底辺からスタートした投資素人でも、

コツコツ続けてさえいれば、利益が元本を上回り、10年で2000万円強が貯まった

ということを、ぜひ知っていただきたい!

無理のない範囲で、投資の力を借りよう

ちなみに、もし私が全額貯金だったら、2000万円までには、まだまだ時間かかっていたと思います。

かといって、全額投資にしていたら、ハラハラ感が日常に影を落としていたことでしょう。

つまり、

自分に無理のない範囲で、複利の力を借りたこと

が、私には大きな分岐点だったんですよね。

投資に依存もせず、労働を軽視もしない。

このバランス感覚って、長期投資をする上ではけっこう重要なんじゃないかな?と思います。

専業主婦でも、貧乏学生でも、非正規雇用者でも、100円から投資できる時代。

今から投資を始めようと思われている方の、ちょっとした参考になればと思います。

まとめ

以上、「長期投資11年目。投資の素人でも、インデックス積立で2倍強に増えた。」についてご紹介しました。

毎回言っていますが、どの年でも重要なのは、

暴落があった時でも、自分にとって動じない額

を見極めることですよね。

キャッシュとのバランス、大事にしよう。

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私は元散財女ですが、小さな暮らし+コツコツ積立で、個人資産2600万円となりました。

もし投資初心者の方がいたら、ぜひ自分の未来を想像し、モチベーションに変えてくださいね。それでは♪

【関連】投資結果と家計簿は、こちらで公開しています。

- 毎月の投資結果はこちら▶︎サイドFIREしたい40代主婦の投資結果公開

- 毎月の家計簿はこちら▶︎【40代都心夫婦の生活費】毎月の家計簿公開

【関連】よろしければこちらもどうぞ。