こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

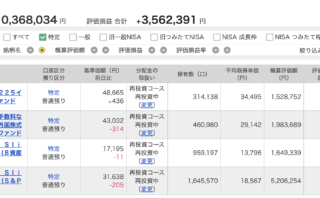

先日、特定口座から30万円ほど取り崩しました。

改めて、私のように「庶民だけど、生涯お金に困りたくない」という方には、

非課税枠を使い倒すべし

と強くお伝えしたい!と思います。

今回は、「庶民だけど、生涯お金に困りたくない?結論:非課税枠を使い倒すべし。」についてお伝えします。

特定口座からNISAに移行中

2025年は働き方をがっつりダウンシフトしたので、私の収入も激減しております。

投資用キャッシュも、2025年9月時点でマイルールの300万円を切りました。

2025年が終わるまでがんばりたかったけど、全然無理でした。

というわけで、特定口座にあった投資信託を30万円ほど取り崩しました。

売却銘柄は、この記事の通りeMAXIS Slim バランス(8資産均等)です。

インデックス投資は、売却時がストレス?

ちなみに、よく「インデックス投資は売却時にストレスがかかる」と聞きますよね。

私もそうなるかな?と、去年あたりから売却時の自分の心の痛みを観察してきました。

結果、私の場合は全くといっていいほど、ストレスを感じませんでした。

理由はこの2つ。

- 私の個人資産は、好きなことでゆるく働くためのものだから。

- 今は好相場のため、取り崩してもプラマイゼロだから。

私の個人資産は、好きなことでゆるく働くためだから

やはり本人にとって、資産を育てた目的が明確だと、こういう時に楽ですね。

私にはお金は人生を楽にする手段の一つという認識なので、そのためなら気持ちよく使えます。

ただし、もし今が暴落中だったら、やはり「今年は取り崩さず、労働量をちょこっと増やそう」となるかもしれません。

このように、労働量を自由にコントロールできるのも、個人事業を10年以上育てたメリットです。

今年はたまたま好調相場なので、全然働いてない。この相場の恩恵をありがたく受けるよ。

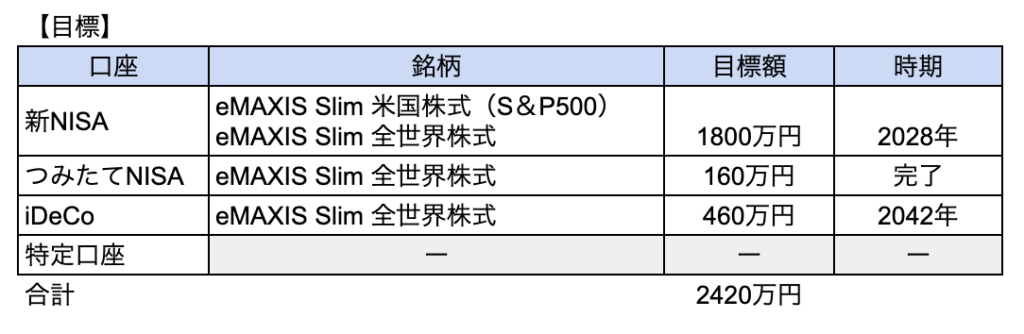

2025年以降の投資目標はこちら

私の投資での目標は、引き続きこちらとなります。

つまり、自分の持つ非課税口座を全て埋める戦略です。

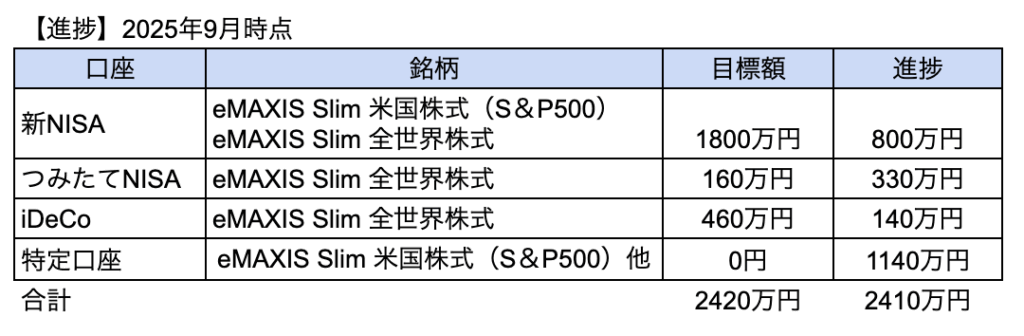

2025年9月での進捗は、こちら。

2024年に資金目処がついたので、あとは特定口座からどんどんNISAに移行すればなんとかなりそう。

そのため、今は夫くんのNISA埋めも手伝っています。

私にはこれ以上の個人資産は必要ないし、何より資産課税をされたくないので。

夫婦でNISA枠を埋めたら、老後には十分だと思っています。

夫くんにそう伝えると、「え、ほんと?ラッキー♪」と喜んでいました。軽い…。

ちなみに、夫は保有していた自社株がどえらいことになっているので、めちゃくちゃ散財しているのにあっさり資産家となっているようです。なんか複雑。

積立は細く長く続けます

私もすでに非課税口座を埋める目処がついているので、自分側の積立はストップしても問題ないっちゃないのですが。

私の場合、積立自体は細く長く続けようと思っています。

最低ラインは、iDeCoの毎月2.3万円つみたて。

こうしておけば、「経済的に困窮する」という確率は、限りなく低くなるはず。

- 細々と積みたて続けつつ

- 特定口座からNISAに回す

- NISAとiDeCoは20年放置

このように、長期投資は「無理しない。けど続ける」というのが、庶民の最強戦略ではないでしょうか?

まとめ

以上、「庶民だけど、生涯お金に困りたくない?結論:非課税枠を使い倒すべし。」についてお伝えしました。

私の今後の資産形成戦略はこちらでした。

- 細々と積みたて続けつつ

- 特定口座からNISAに回す

- NISAとiDeCoは20年放置

何が資産形成での最適解か?老後にはいくらあれば足りるのか?

あまりに人それぞれなので、庶民の私の場合をお伝えしました。

私はお金持ちになりたいわけでもないので、非課税枠を埋めれば十分だと思っています。

というか、現状がすでに目標を達成したありがたい環境なので、今では「日常を楽しむ」「健康に投資する」のほうに意識がいっていますよ。

あなたの資産形成戦略はどういうものですか?ぜひ具体的に想像してみてくださいね。

【関連】よろしければこちらもどうぞ。