こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

Xで仲良くしてくださっている方々が、それぞれ金融庁のライフプランシミュレーターを使った記事を書いてくださいました。

▼ななしさん|資産7000万円の場合

▼ソラマメさん|資産3000万円の場合

▼たかけんさん|資産5000万円の場合

みなさんのシミュレーション、それぞれ少しずつ事情が違って面白かった!

というわけで、せっかくなので私もやってみたいと思います。

今回は、【金融庁のライフプランシミュレーター|2026】 今のままで、人生逃げ切れるか?についてお伝えします。

金融庁のライフプランシミュレーターとは

気になる方はどうぞ ▶︎金融庁のライフプランシミュレーター

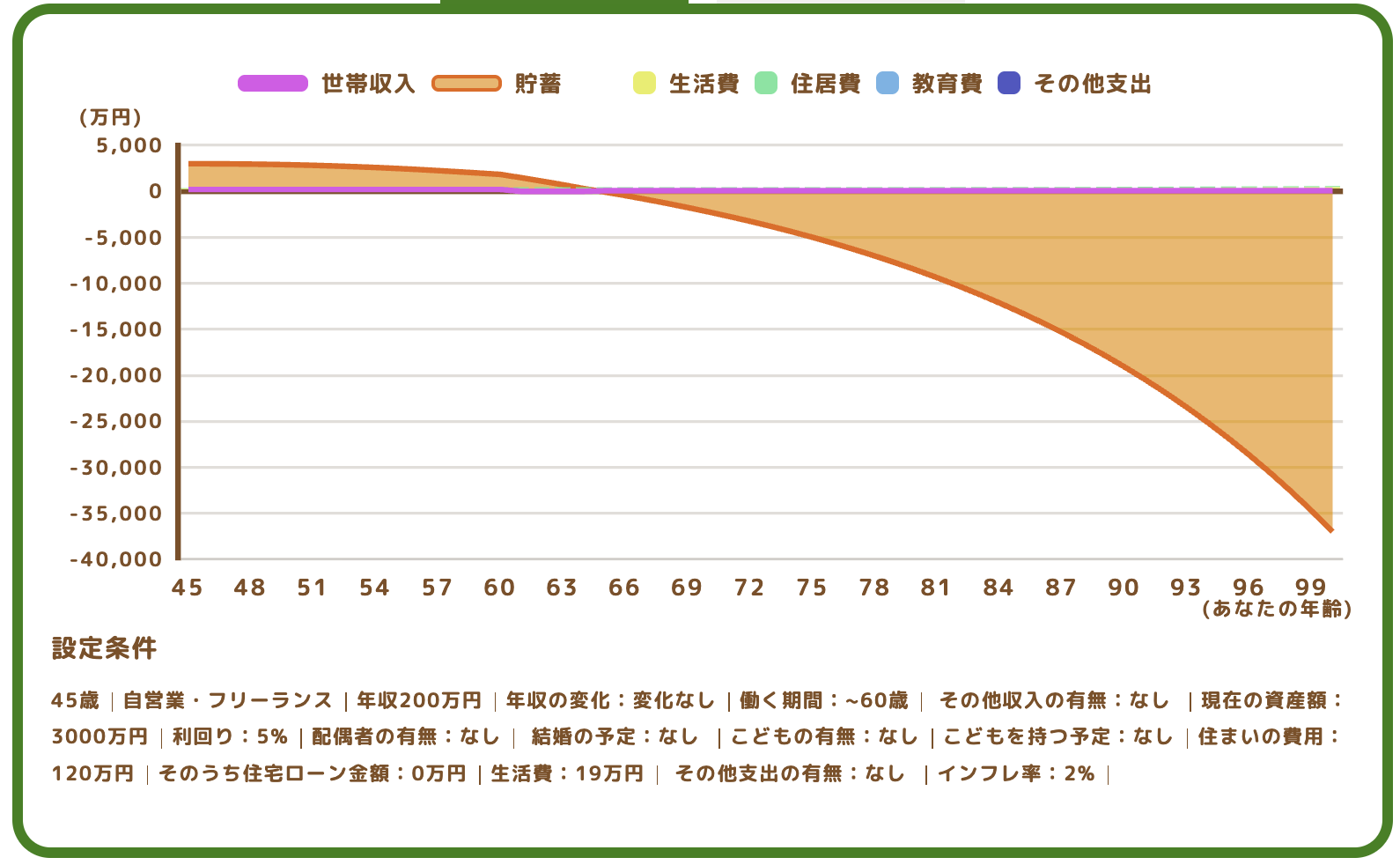

早速ですが、私の設定条件はこんな感じ。

- 40代半ばフリーランス ※45歳にします

- 年収:200万円

- 年収の変化:変化なし

- 退職金:0万円

- 働く期間:23歳~60歳

- その他収入の有無:なし

- 現在の資産額:3000万円

- 利回り:5%

- 配偶者の有無:なし

- こどもの有無:なし

- こどもを持つ予定:なし

- 住まいの費用:120万円 ※現在の半額負担

- そのうち住宅ローン金額:0万円

- 生活費:19万円 ※現在の半額負担

- その他支出の有無:なし

- インフレ率:2%

当ブログでは身バレ回避のため詳細年齢は非公開でして、ここでは45歳で入力しました。

配偶者は入力条件から除外

特筆すべきは、夫の存在をナシにしたこと。

というのも、彼の存在は自分の経済的自立には無関係なので。

なお、40代前半〜60歳までは、年収200万円想定としています。

この条件でシミュレーションしてみた結果が、こちらです。

シミュレーション結果:今の暮らし継続→65歳で終了

偉そうなことを言っていたら、65歳で詰みました。

細々なりとも60歳まで働くなら大丈夫じゃない?と思っていたら、とんだ結末でした。

私が絶望的に数字が苦手ということが、お分かりいただけたかと思います。

老後問題は、世帯で考えないときつい

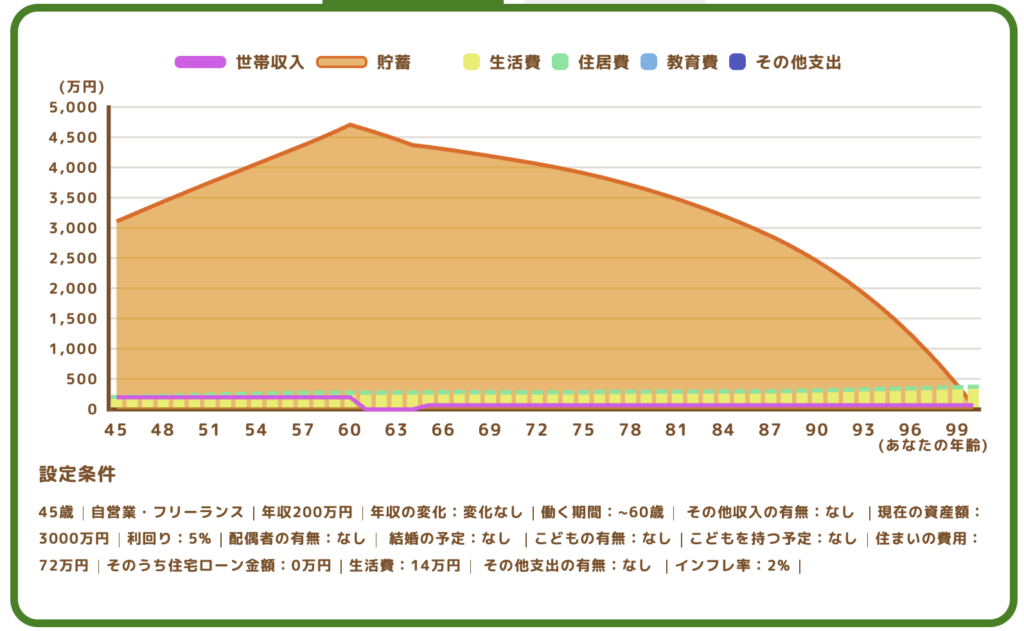

慌てて我が家のリアル状況を入力してみると、あっさり安心の結果がでました。

(配偶者含めた世帯での経済状況は非公開なので、ここでは画像は控えますね。)

うむ、やっぱり今の暮らしを続けるなら、夫の労働力+資産は必要なんだな。当然ですが。

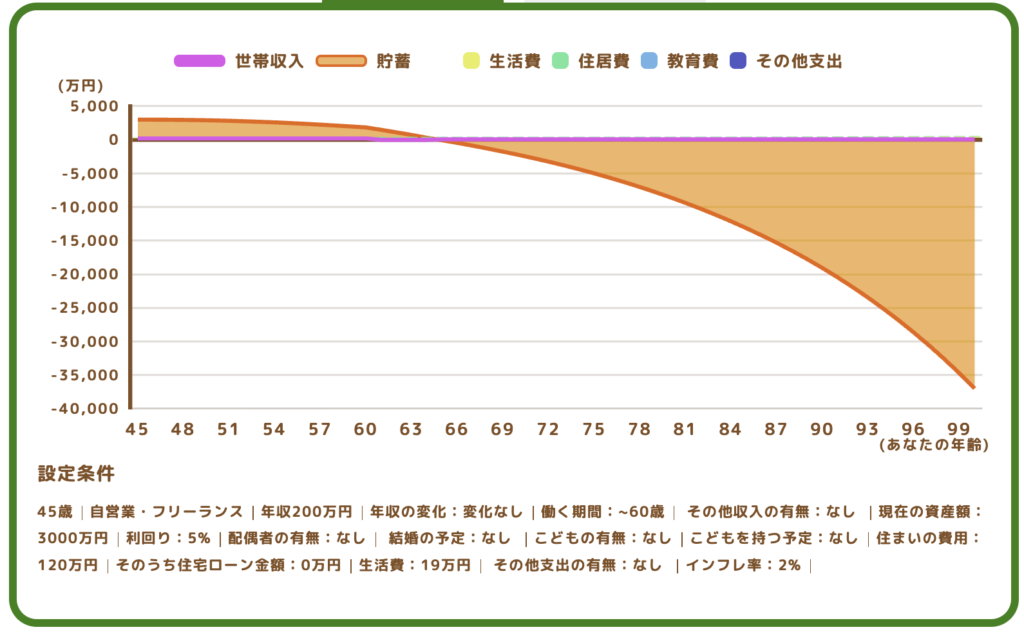

シミュレーション結果:一人暮らしなら?→ギリ逃げきれそう

ただし、もし離婚・死別があったら?という一人暮らしの想定も、私には絶対必要。

なので、最後にそのシミュレーションだけしてみます。

一人暮らしなら浪費夫がいないぶん生活費を少なく抑えられるので、ギリギリ逃げきれそう。

ここを目指していたので、ほっとしました。

また、もし働けなくなったら?病気をしたら?など不測の事態を挙げたらキリがないので、その場合のシミュレーションはしていません。

私の場合は、個人資産以外にも事業資金としての保有もあるし、今のところは会社員の夫もいるため、

まあ何かあっても、なんとか逃げ切れるはず

という、お気楽な結論で締めくくりたいと思います。

補足:一人暮らしなら12万円→14万円に調整

ちなみに、条件を入力するなかで驚いたのが、現在の私の生活費が家賃含め月19万円がかかっていたこと。

もっと少ないと思っていたけど、意外とかかっていた。

2025年の夫婦生活費は月平均35万円程度だったので折半し、さらに個人支出分も入れると月19万円でした。

浪費夫がいるので生活費が上がっている面はあるものの、やはりインフレも加速している感覚。

ひとり暮らしならば12万円でいけると思っていましたが、家賃を当初の5万円のままとしても、生活費は2万円ほど上がる感覚です。

というわけで、今後もし離婚や死別などがあった場合は、生活費9万円として

一人暮らし生活費:14万円

あたりを想定しておこうと思います。

まとめ

以上、「【金融庁のライフプランシミュレーター|2026】 今のままで、人生逃げ切れるか?」についてお伝えしました。

私の結論は、こちらでした。

- 悲報:65歳で詰む。(今の暮らしならば、夫の労働力+資産は必要)

- 朗報:もし一人暮らしになった時は、なんとか逃げ切れる。

- 一人暮らし生活費想定:12万円→14万円へ、インフレ調整します。

こういうシミュレーションより、ずっと可能性の高い不測の事態が、私にはあります。

それは、今ある資産を取り崩しすぎること!!

いくら数字でシミュレーションしていても、散財(と詐欺被害)があれば意味がないですからね…。

元散財人間である自分が一番のリスク、と肝に銘じておきます。

気になる方はどうぞ ▶︎金融庁のライフプランシミュレーター

【関連】よろしければこちらもどうぞ。