こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

2024年、株高が止まりませんね〜。

あと、新NISAも、ちゃんと月30万円積立を開始したみたい。

私の資産状況は、運用1000万円を超えてからというもの、最高値更新中であります。

そんななか、今?というタイミングではありますが、SBI証券を全売却しましたよ。

そこでちょっと考えた「インデックス投資の取り崩し時、心痛む時ってどんなとき?」について、私の持論をご紹介します。

そろそろ天井なのでは?と思っちゃうよね

2024年になっても、今のところは日本株・米国株ともに絶好調。

いやいや、もうさすがにいったん天井なんじゃないの?

と思いながら眺めています。

こういう時って、あたりまえですが本当にどちらに転ぶかわからない…。

まさに、「もうはまだなり、まだはもうなり」です。

天井だと思っても、さらにスルスル上昇することってあるしね。

私はこういう時に逆張りをして大失敗する性質があるので(思えばスロットもFXもそうだった)、そういう意味では、

順張りするしかないインデックス長期投資

に感謝しています。

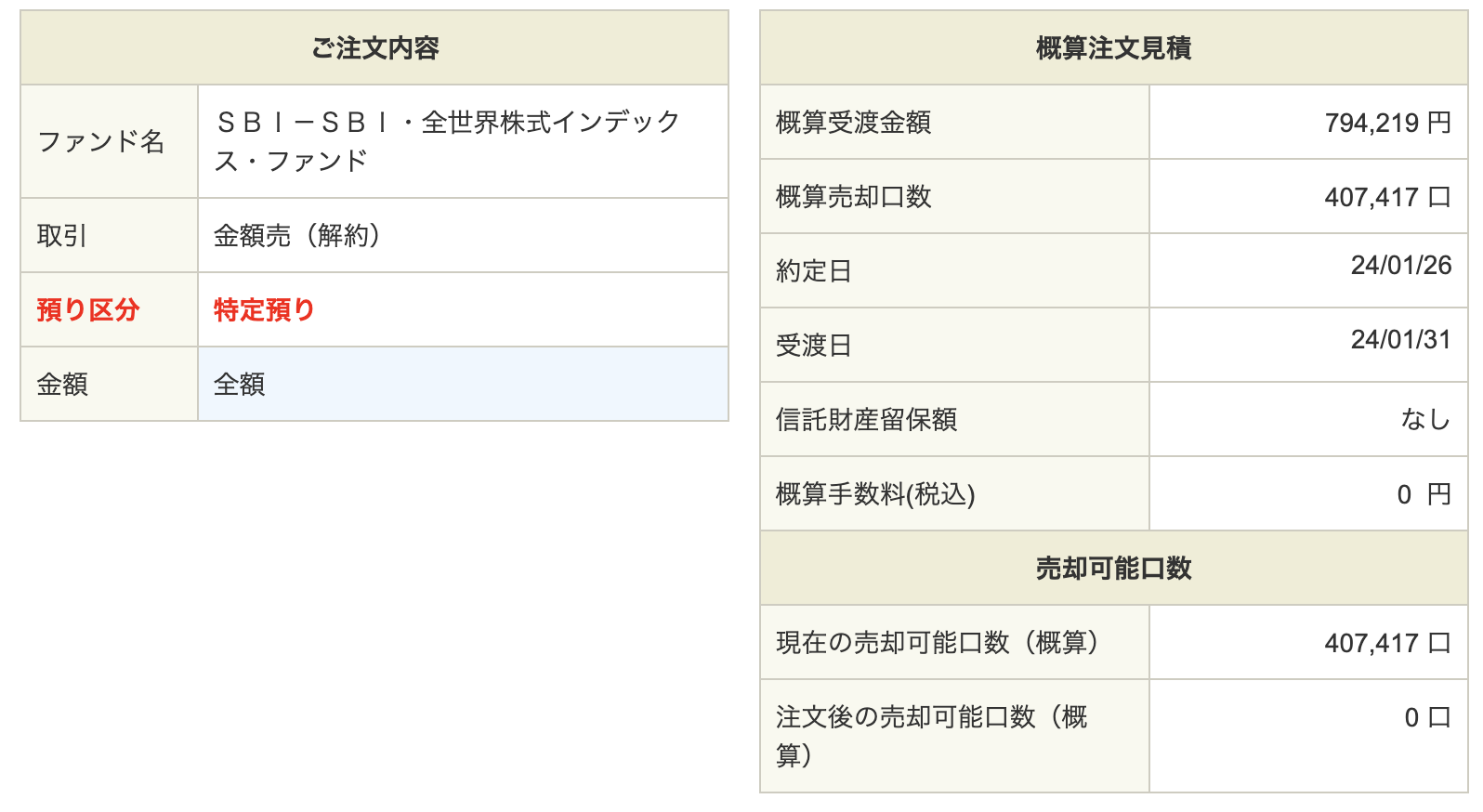

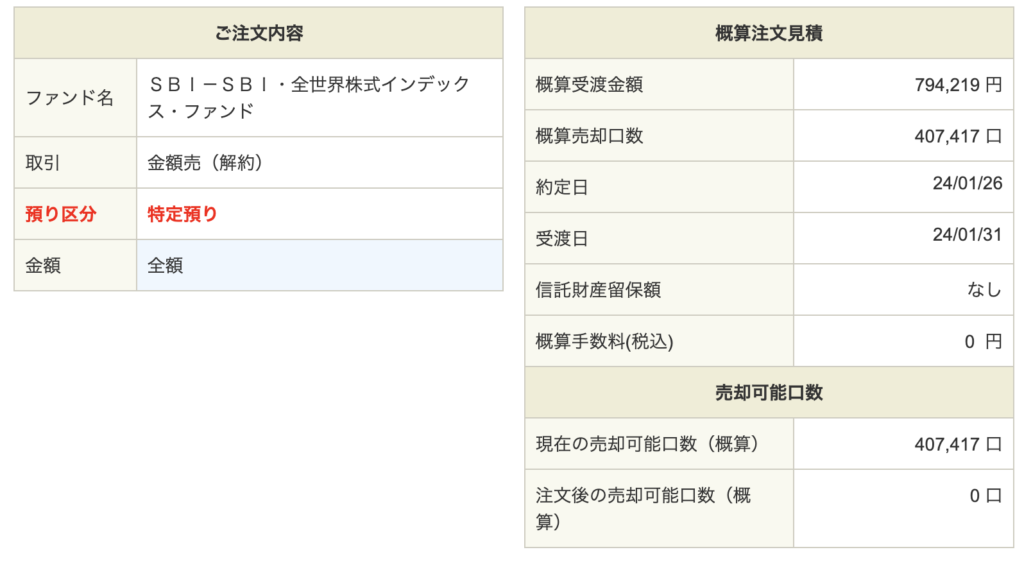

SBI証券口座、完全売却したった

さて、新NISAが始まるにあたり、証券会社をマネックス証券に1本化する予定です。

そこで、サブ的な役割だったSBI証券も、春頃に売却しようかな?と思っていたのですが。

すでに完全売却しました。

ちなみに、月初めの投資結果はもう集計済(2月1日UP予定)なので、この結果は3月の集計にのるはずです。

SBI証券の売却、なぜこのタイミング?

なぜこのタイミングにしたかというとですね、

相場が過熱気味に感じるというのもありますが、売却理由はそれではありません。

私のiPhoneの調子が、悪くなってきたんですよ…。

もともとこのサブ口座はいつ解約してもいいものでして、「次のiPhoneが必要になったら利益確定しようっと♪」と思っていたのです。

iPhoneが最近よく固まるから、もう買おうと思った。

結果、たまたま利益分(税引き前13万円程度)で新iPhoneが手に入るので、ラッキーでした。

2023年から続く、好調相場に感謝です。

もちろん、元金はまるっとマネックス証券に移し、新NISA用資金にしますよ〜。

インデックス投資、取り崩ししずらい説に疑問

よく「インデックス投資は取り崩ししずらい」と聞きますが、やっぱり私の場合はそうでもないかな。

今回のように、きちんと「こういう時に取り崩ししよう」と決めていたら、特に心痛むものでもありませんでした。

お金は、必要な時に必要なものと交換するツールだからね。

逆に言えば、

どういう時に取り崩しをするか、決めていない

という場合は、胸が痛むのかもしれませんね。

私としては、今の資産は60歳以降、必要になった時に売却すればいいと思うのですが…。

それが難しいのかもしれません。もう一段深く考えてみました。

取り崩しで心痛む、という状況を考えてみた

私が、もし「インデックス投資での取り崩しが心の痛みになる」という場合は、きっとこういう時。

- 自分にとってお金の幸せな使い方を、把握していない

- 投資の目的がなく、増やさないと不安

個人的には、このような心の状態だったのは、個人資産500万円あたりだったかも。

お金との距離感が近すぎて「増やしたい!」と、目がギラギラしている時ですね。

この頃は、幸せなお金の使い方もわかっていなかったし、ただ数字が増えていくのが嬉しかった記憶があります。

ただ、私の場合は結局大好きな仕事で心が満たされたので、そのうちお金を増やすことに興味がなくなりました。

そして、徐々に積立設定を上げては、放置する流れとなりました。

結果的にここから資産増加が始まったから、お金って不思議だなあ。

結局、お金は自分軸の使い方を知ることが大事

最近はどんな投資本にも書かれていることですが、私もやはり、

お金は、貯めるよりも、使う方が難しい

と思っています。

なので、あなたにも「貯める」と並行して「幸せに使う」という方法も知ってほしいなと思っています。

そうでないと、私が散財に囚われたことがあるように、蓄財に囚われることになってしまいますからね。

現在の私は、幸せにお金を使えるようになった

私は数々の散財・失敗を繰り返し、今ではようやく自分が何にお金を使うと幸せに思うかを把握しています。

よって、自分の幸せのためなら、お金は気持ちよく手放すことができます。

代表的なのは、愛犬や保護動物さんたちへの出費だよ。

投資の目的も「今(好きなことでゆるく働く暮らし)を続けるため」と理解しているし、そのための必要額も「運用1800万円」と把握しています。

そのため、これ以上のリターンはいらないし、5000万円以上いるかと聞かれれば「何もしなくてもらえるなら欲しいけど、そのために多く働くなら不要。」となるんですよね。

このように、お金がいくら必要か?は本当に人によって違うので、貯めると同時にこの点についても自分を深掘りしてみてくださいね。

私のインデックス投資、取り崩し時のルール

私のインデックス投資での取り崩しルールはこちら。

- NISA枠上限+iDeCo上限まで貯めたら、それ以上の積立はしない

- 可能な限り、リスク資産は60歳まで放置

- もし働けなくなったら、60歳になる前に取り崩していく

- 75歳以降、必要なくても取り崩す(徐々に現金化)

この「必要になったら」というのは、私が今の小さな暮らしを維持するための額が不足した時や、病気になった時ですかね。

生活防衛資金はあるので、個人資産はあくまで今の暮らしを半永久的に維持するため。

今のところは、私の生活支出としては年間150万円ほどあればいいので、労働での不足する分はこちらから取り崩そうと思います。

私としては、それでいける気がするのですが、どうなんだろう?枯渇することがあるのかな?

今度ちゃんとシミュレーションしてみよう。(といいつつ、面倒でしなさそう。)

まあ、こればかりは、人生終わってみないとわからないので、けっこう楽観的です。

結論:貯め方と同時に、使い方の自分軸も育てよう

結局のところ、私が投資や事業を始めて得たものは、

自分軸での幸せな貯め方+使い方

だったのではないかなと思います。

バランスよく、投資と事業の両輪で楽しく生きていきたいので、使う時も気持ちよく諭吉さんに羽ばたいていただこうと思っています♪

インデックス取り崩しの時がきたら、気持ちよく取り崩すぞ。

まとめ

以上、「インデックス投資の取り崩し時、心痛む時ってどんなとき?」について、私の持論をご紹介しました。

今のところの結論はこちらでした。

- NISA枠上限+iDeCo上限まで貯めたら、それ以上は積極的に貯めない

- 可能な限り、リスク資産は60歳まで放置

- もし働けなくなったら、60歳になる前に取り崩していく

- 75歳以降、必要なくても取り崩す(徐々に現金化)

リスク資産目標1800万円も、焦らずとも今の暮らしならば、いつかは届くでしょう。

その先の使い方についても、少しずつ考えておこうと思いました。

それにしても、「お金って、貯めるものなの?」とすら思っていた私が、取り崩しのことを考えられるようになるとは…自分でも驚きです。

人はいつからでも変われるのだ。

私は元散財女ですが、小さな暮らし+コツコツ積立で個人資産1800万円の目標を達成しました。

もし投資初心者の方がいたら、ぜひ自分の未来を想像し、モチベーションに変えてくださいね。それでは♪

【関連】投資結果と家計簿は、こちらで公開しています。

- 毎月の投資結果はこちら▶︎サイドFIREしたい40代主婦の投資結果公開

- 毎月の家計簿はこちら▶︎【40代都心夫婦の生活費】毎月の家計簿公開