こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

私は2015年からNISA、2020年からつみたてNISAを中心に積立投資を行ってきました。

現在、個人資産1200万円あたりを増減しつつ、次の目標は1800万円、最終的に3000万円を目指しています。

1000万円までの道のりはこちら↓

投資結果を公開する目的

私が昔からよくのぞかせてもらっている投資系ブロガーさんは、惜しみなく投資状況のデータを定期的に公開してくださっています。リアルなデータを見ることが、未来の自分の状況を想像できるので本当にありがたいです。

もしかしたら私のデータもどなたかの役に立つことがあるかな?と思い、ここでリアルな個人資産データを公開していこうと思っています。

自分のペースで資産の雪だるまをコロコロしていくよ。

メイン口座はマネックス証券

王道のSBI証券、改悪の続く楽天証券、そして3番手のマネックス証券。私はこのマネックス証券を使っています。

なぜマネックスかといわれると、たしか最初にキャンペーンがあったからです。最初は使いづらく感じたのですが、今では楽天証券より操作しやすいです。私はほぼスマホで利用しています。

今まで存在感がイマイチ薄かったマネックス証券でしたが、なんとクレジットカード積立にポイント1.1%がつく新サービスが始まりました。これは強い!!

これで業界で最もクレカポイントがつく証券会社となりましたね。

一途にマネックスを利用してきた甲斐があったよ。

サブで楽天証券、だけど

実はつい数ヶ月前に楽天証券もサブで開設したのですが、改悪が続くので、こちらは離脱しようかなと思っています。クレジットカード払いのポイント目当てだったので、ポイント1.0→0.2%になったらあまり続けるメリットがないんですよね・・・。

資産が少ないうちは、一元管理した方が楽かも?

楽天のクレカ積立はまだ少額な上にポイントがつく2022年8月までで終了予定なので、こちらではキャッシュ扱いとします。では見てみましょう。

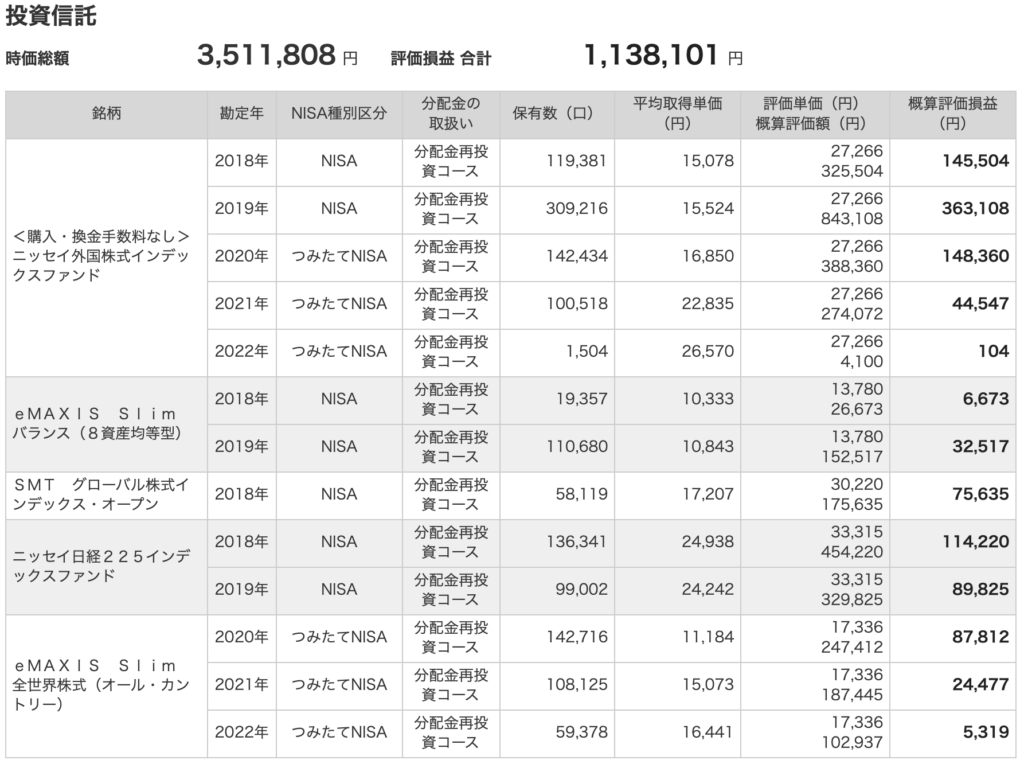

NISA、つみたてNISAの状況

注)2015〜2017年のNISAは、5年が経過したため自動的に特定口座に移管されています。

先月は時価総額 3,178,011円、評価損益 +837,637円でした。以下が今月です。

先月までマイナスだった2022年買付分(一番下のオルカン)がプラスに転じました。

それ以外もようやく昨年基準に戻ってきたようで、NISA枠全体では先月より+30万円ほどとなっています。

長期投資はやはり市場が好調の時に波にのることができるし、長く続けるとプラスに転じる可能性が高いようですね。

やっぱりつみたてNISAは放置するに限るね。

特定口座の状況

先月は時価総額 3,556,768円、評価損益 -120,335円でした。以下が今月です。

評価損益は特定口座全体で+50万円ほど増えています。

大幅に利益が出たというより、先月がかなり下がっていたためようやく戻ってきたという感じです。

e MAXIS Silm 米国株式(S&P500)

2022年から新たに積立&スポット購入しはじめた、e MAXIS Silm 米国株式(S&P500)。※一番上

評価損益がマイナス20万円ほど減ったのちに、入金額280万円時点でようやくプラ転しました。さらに現時点で340万円積立、+27万円となっています。わーい。

この銘柄には、ウクライナ侵攻が始まってから余力キャッシュでどんどん買いつけました。

基本毎日5万円以上を淡々と入金していたのですが、2月3月は買ったそばから溶けていったので、私のチキンなハートがザワザワしました。が、ここで攻めなければいつ攻めるんだ!と心を無にして入金しました。思えば投資を開始して初めて強気姿勢をとった形になります。

詳細はこちら↓

でもこの先また下落することを覚悟しているよ。

iDecoの状況

※商品は、投資信託の「eMAXIS Slim全世界株式(通称オルカン)」です。

2022年からiDecoで2.3万円の積立を始めました。

なぜ2.3万円かというと、私は個人事業主ながら夫の扶養に入っているんですよね。その場合、掛金の上限額が2.3万円になります。

iDeCoを始めた理由

私は夫の扶養に入りつつ、青色申告の個人事業主をやっています。

青色申告できるパート主婦といったところかな?

そのため、毎年の確定申告で夫の扶養から外れないかヒヤヒヤしているのですが、年間27.6万円分の控除が地味にありがたい!

小規模企業共済等掛金を利用すれば良いのかもしれませんが、私はどうせ60歳まで預けるなら積極的に運用したいので現在はiDeCoのみです。これでも扶養から外れてしまうとなったら、小規模企業共済等掛金制度も利用する予定です。

投資状況まとめ

以上、現状の投資状況まとめは以下となります。

- 個人資産合計:1313万円 (+154万円)

- リスク資産 合計:894万円(+220万円)

- NISA口座:351万円(+34万円)

- 特定口座:539万円 (+184万円)

- iDeCo:4万円(+2万円)

- 非リスク資産(現金):419万円 (−66万円。現金比率 31%)

- リスク資産 合計:894万円(+220万円)

先月の資産計1159万円→1313万円!増えてうれしいなー。

現金比率について

私はアラフォー個人事業主ということもあり現金比率40%としてきましたが、ここ数年は経験値がついたのでもう少しリスクが取り、今年3月に思い切って現金比率40→30%まで下げました。余力のキャッシュでS&P500を買ったのです。

やってみてわかったことは、頭ではわかっていても下落相場で入金し続けるのは胆力が必要だということ。ただ、資産を増やしている先輩たちはこういう相場の波に乗った方、というのもまた事実です。

先月は自分の心の平穏とざわつきの間で、ちょうどよいバランスを見極める良い機会となりました。

まとめ

3月は私が投資を開始して初めて「攻めた」月でした。意外と早く結果が出てくれて嬉しいです。やっぱり相場の波に乗ることって大事なんだなーとしみじみ感じた月でした。

こちらの投資結果は毎月公開しています。もしこのデータがどなたかのお役にたったり、モチベーションになったりしたら私も嬉しいです。いっしょに頑張りましょう。

めざせ1800万円!最終的には3000万円!