こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

2023年は新NISAに向けて特定口座を多少整理しつつ、引き続き月額12.3万円を淡々と積み立てています。

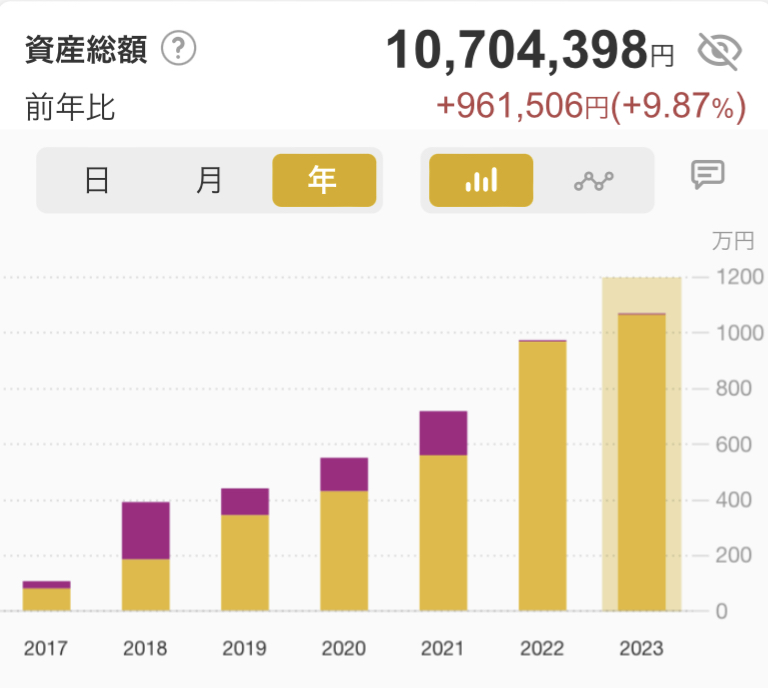

そんな中、長い冬だった2022年を抜けて、2023年4月にようやくリスク資産の最高値更新となりました。

投資額の推移と今年のマイルールを記録のために載せておきます。

現在のリスク資産状況

現在のリスク資産の状況はこちら。(サブ口座のSBIは含めていません。)

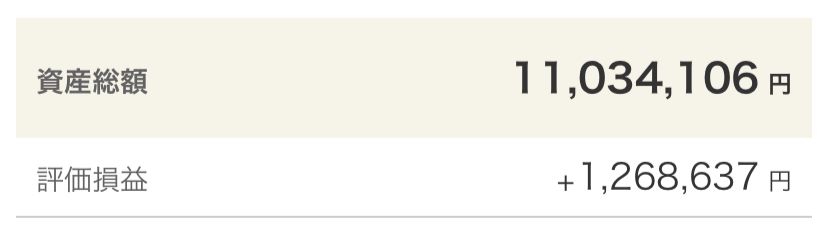

iDeCoを合わせると、現在の総リスク資産は1100万円でした。

2022年10月以来の最高値だよ。

年別損益の推移

年別の損益折れ線グラフはこちら。

2022年が不遇の年だったことが、とてもわかりやすいグラフです。

銘柄の推移

現在保有している銘柄の2023年推移は、こんな感じです。

あいかわらず8資産均等型(一番下)だけが、マイナスだなあ。

特定口座にあるファンドは、新NISA用資金が尽きた時点で随時売却予定です。

▼今後の売却予定のファンド(以下は売却予定順)

- SMT グローバル株式インデックス・オープン|35万円

- e MAXIS Slim バランス(8資産均等型)|115万円

- ニッセイ日経225インデックスファンド|70万円

- ニッセイ外国株式インデックスファンド|65万円

- e MAXIS Slim 米国株式(S&P500)|470万円

これで720万円は確保できるので、新NISA枠で少なくとも2年は全力積立できるはず。

目指せ、最速5年で1800万円!

関連▶︎【新NISA】最短5年の枠埋め挑戦。サイドFIREしたい40代の戦略。

2023年、私の積立マイルール

今年の私の投資ルールを、改めてまとめてみました。

マイルール① 生活防衛資金は6ヶ月分確保

これは私というより、唯一の夫婦共有資金です。

特に今年は米国の銀行破綻もあり、今後市場で何が起こるかわかりませんからね。

夫や私が事故や病気になる可能性もあると思うので、すぐに引き出せる現金は6ヶ月分確保しています。

マイルール② 積立額:12.3万円

数ヶ月前に、何も考えずに積立額を増額してみました。

積立の内容はこちらです。

- iDeCo|eMAXIS Slim 全世界株式|2.3万円

- 積立NISA|eMAXIS Slim 全世界株式|3.3万円 ※クレカ積立

- 特定口座|eMAXIS Slim 米国株式(S&P500)|1.7万円 ※クレカ積立

- 特定口座|SBI・全世界株式インデックスファンド(愛称:雪だるま)|5万円 ※クレカ積立

「先に設定しちゃったらどうにかならないかな?」ということでやってみたのですが、意外となんとかなったので、今年はそのままキープするのが目標です。

行動が先、調整はあと!が、私の成功パターン。

この話はこちらにまとめています。

マイルール③ 投資用キャッシュは300万円をキープ

積立設定さえしたら、あとは労働で得たお金を銀行に入れるだけ。

私は細かい計算が本当に苦手なので、「とにかく楽天銀行の300万円を切らないように働く」みたいな、なんとも場当たり的なルールにしています。

収入が毎月バラバラの個人事業主には、この管理が一番楽だった。

セオリーからは外れている行動かもしれませんが、結局投資は自己責任。

そのため、このように自分自身がいかに心地よく投資と付き合うのかを考えることも、長期投資においてはけっこう重要なんじゃないかなと思っています。

2024年からの積立内容

さて、2024年からは新NISAが始まりますね。

私の場合、枠1800万円を最速5年で埋めるとなると、月30万円の積立となります。

その際、購入するものは今までと変わりませんが、配分だけ変える予定です。

- e MAXIS Slim 米国株式(S&P500)|10万円

- e MAXIS Slim 全世界株式(オールカントリー)|20万円

配分もシンプル設定。

知識は初心者投資本だけで十分

計算が苦手なぼんくら主婦(私)でもできるのが、この長期インデックス投資。

私は、投資に関しては知識が追いついてなくても小さく開始するほうが良いと思っています。

もし投資が怖いと思っている方がいたら、以下の方法だけで十分の行動ですよ!

- 本屋さんで、初心者向け投資信託解説本を1冊選ぶ

- 本の通りの証券口座でつみたてNISA口座を開設

- 本の通りの銘柄で、積立設定をする ※月数百〜数千円でOK

とにかく自分がその存在を忘れる程度の額から始めてみるのがよいと思います。

しつこいですが、開始することが大事ですからね。

私は数学が本当に苦手で、高校ではいつも赤点でした。

そんな私でも1000万円の運用ができているのだから、長期インデックス投資とは本当に誰でも取り組めるものなのだと思います。

インデックス投資にセミナーや情報商材は不要だからね。気をつけて!

まとめ

以上、40代数字が苦手な主婦の投資額の推移と今年のマイルールでした。

最高値更新をして嬉しい気持ちはありますが、波乱含みの2023年はまだたっぷり残っています。

これから大荒れしても大丈夫なようにリスク管理しなきゃ!

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私は元散財女ですし、現在の収入も決して大きくないですが、小さな暮らし+コツコツ積立で運用1000万円になりました。

もし投資初心者の方がいたら、ぜひ自分の未来を想像し、モチベーションに変えてくださいね。それでは♪