こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

先日、個人資産の月間集計をしていて、あれ?え?おいうそだろ、となりました。

最終目標だった個人資産3000万円、達成しましたーー!!!

もはや億り人が続々と誕生している昨今ですが、3000万円で大喜びの元散財女です。

最も歓喜したのはサイドFIRE目標だった1800万円でしたが、やはり最終目標額達成も嬉しいものですね。

お金ダメダメ人間だった自分にしては、上出来すぎる結果。

それでは、今回も自分の記録のために、これらを載せておきます。

- 3000万円の目標を達成したこと

- 現時点での投資額の推移

- なぜ目標達成できたのか?

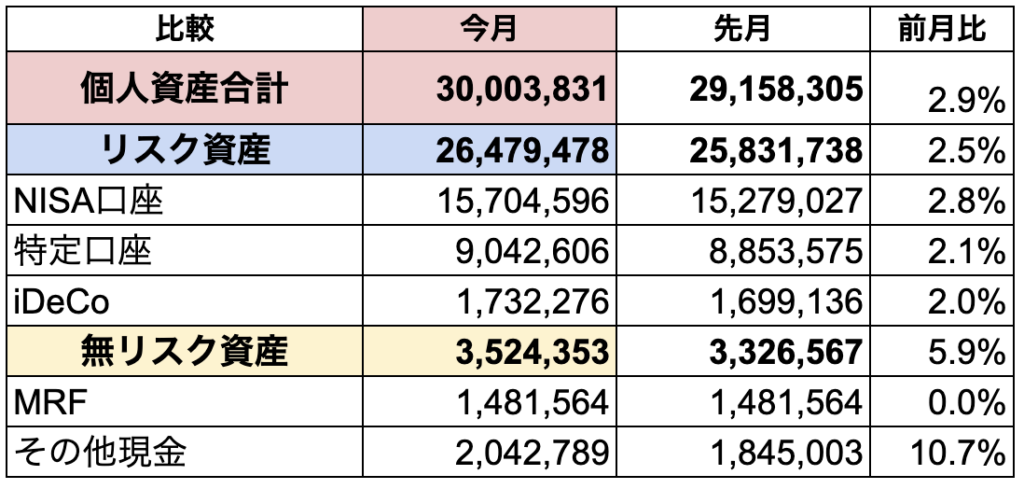

現在の資産状況

現在の資産の状況はこちら。

サイドFIRE目標の1800万円までは、9年かかりました。

そこからたった2年で3000万円になるとは、円安恐るべし…。

現在は、積立額を減らしてキャッシュを増やしています。

MRFは2026年のNISA積立用資金となるため、「その他現金だけ」で300万円まで増やしたいところ。

誇れるのは、無理しない投資姿勢を貫けたこと

ここまで11年と長い年数がかかったわけですが、私はゆるく働くことが譲れない個人事業主。

無理せず我慢せずの長期投資をできたことが、よくやった!と自分を褒めてあげたいことです。

こういうのって、誰かと比べることではなくて、自分で自分を誇りに思っていいことなんですよね。

何より、自分の人生を自分でコントロールしている感覚こそが、日常の幸福度を高くしています。

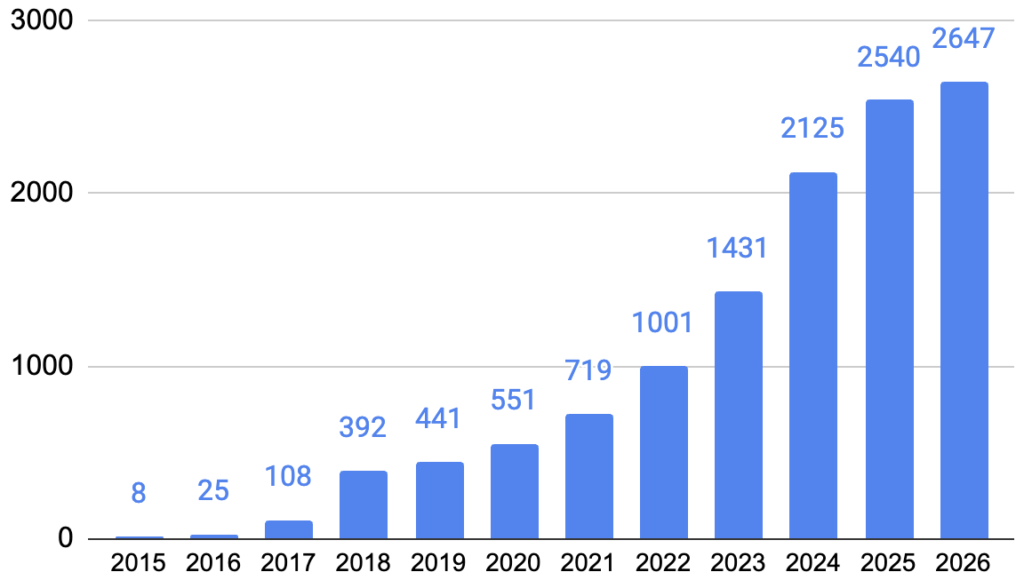

2023-2025年の伸びがすごかった

2024年に、私の目標だった「運用で1800万円」を達成しました。

個人的には、こっちの方がうれしかった!

現在のリスク資産推移がこちらです。

やっていることは変わらないのに、後半の伸びがすごい。

以降、私がやるべきことは、こちらです。

- 特定口座から新NISAの枠に、せっせと資金移行すること。

- iDeCo月2.3万円積立を継続すること。

新NISAは、2028年に1800万円満額を埋めて終了予定。

私の場合、非課税口座(NISAとiDeCo)以上は貯めないと決めているので、このような判断をしています。

マネックス証券(NISA|特定口座のみの推移)

さて、定点観測として、マネックス証券のアプリ画面を残しておきます。

こちらは、2024年5月時点(1800万円達成時点)のスクショ↓ ※iDeCoは含まれません。

↓1年半後にこうなりました。(2026年2月時点)

1年半前からはほぼ2倍になっているというのが、すごくないですか?

オルカン積立を放置しているだけなのにね。

長期投資ならば、変わったことをせずとも、コツコツ続けるといいことがあるということかもしれませんね。

銘柄の推移

現在保有している銘柄の2026年推移は、こんな感じです。

今年は一番上のニッセイ外国株式を売却し、新NISAに移行しています。

特定口座の一覧が年々すっきりしてきて、なんか嬉しい。

また、(だいぶ売ってしまったけども)今となっては、日経225を少し残していてよかったです。

2026年からの積立内容

さて、今は自分史上最もゆるく働いているため、はっきりいって投資資金がありません。

ゴールについたので、投資意欲が消滅したよ。

というわけで、NISA枠1800万円については、今後は特定口座を売却して補填していきます。

▼【新NISA】購入しているのはこちら。

- e MAXIS Slim 米国株式(S&P500)|年120万円

- e MAXIS Slim 全世界株式(オールカントリー)|年240万円

オルカンだけの方が管理しやすいのはわかってはいるのですが、やっぱり指数になじみがあるS&P500も買いたい私です。

なぜ3000万円の目標が達成できたのか?

さて、最後に。

低収入個人事業主の私が、なぜ3000万円という目標を達成できたのか?

それらを一覧にしてみましたので、気になる方はどうぞ。

- サイドFIREしたい理由(=好きなことでゆるく働き続けたい)が明確だった

- ちょっと先いく成功した人の、思考や方法を真似した

- 1年間のポイ活で、2ヶ月分の投資積立資金を捻出できた

- 「有事は買い」のチャンス時に、余剰資金を下落相場に投入した

- 苦手な節約はせず、無駄な支出を省くことのみ集中した

- ブログで投資記録をつけ始めた

- ブログで家計簿をつけ始めた

- 「行動が先、調整は後」を実行した

- 人と比べず、焦らず、無理をしなかった

- 投資とは距離を置いて、趣味や仕事を楽しんだ

- 証券口座からの出金を一度もしなかった

- 個人事業での節税を徹底した

この場でそれぞれを説明すると長くなるので控えますが、どれも私が各所でお伝えしている内容かと思います。

あとは、今ある好条件をフル活用した、というのも成功要因かと思います。

あなたもご自分の環境で使える制度がないか、一度とことん調べ尽くしてみましょう。

行動が先、調整は後は、まじで重要!

なかでも私が重要だと思うのは、やはり

行動が先、調整は後

ですよ。

しつこく言い続けているワード・再。

私の目標額達成に大きく貢献しているのが、個人的には2022年に「積立額を増額したこと」だったと思っています。

その時も「いったん増額しちゃったら、後でなんとかならないかな?」と気軽にやってみたのですが、これが大正解だったんですね。

投資以外の全てに通じる話なのですが、やはりあまり深く考えすぎずに一歩踏み出すことが重要なのだな、と毎度思います。

この話については、こちらにまとめています。

まとめ

以上、40代の庶民主婦が

- 3000万円の目標を達成したこと

- 現時点での投資額の推移

- なぜ目標達成できたのか?

について、ご紹介しました。

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私は元散財女ですが、小さな暮らし+コツコツ積立で個人資産3000万円になりました。

もし投資初心者の方がいたら、ぜひ自分の未来を想像し、モチベーションに変えてくださいね。それでは♪

【関連】投資結果と家計簿は、こちらで公開しています。

- 毎月の投資結果はこちら▶︎サイドFIREしたい40代主婦の投資結果公開

- 毎月の家計簿はこちら▶︎【40代都心夫婦の生活費】毎月の家計簿公開