こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

先日、初めて「自分は一体いくら持っているのだ?」を、全て洗い出してみました。

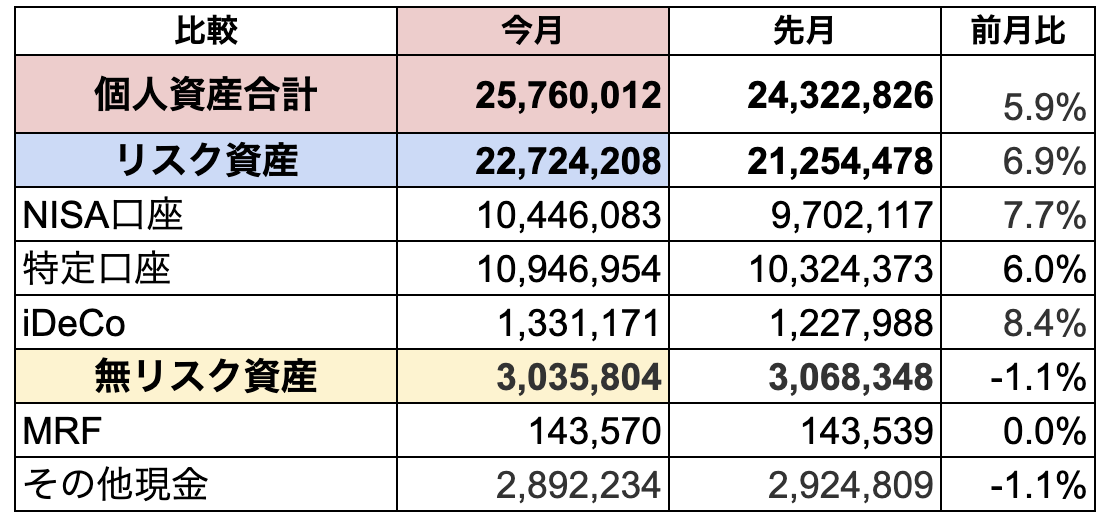

結果、自分の総資産は3000万円超でした。

今回は、「40代庶民フリーランス、いつのまにか個人資産3000万円へ。」についてお伝えします。

事業用資金は、個人資産に含めていません

このブログでは、

- 夫婦共有の生活防衛資金

- 私の事業用資金

は、私の個人資産に含めていません。

事業用というとピンとこない方が多いかもしれませんが、私の事業用資金とは生活防衛資金の事業版といったところです。

私がなぜ、事業用資金を個人資産に含めていないかというと、

コロナ禍で、年間の事業利益がふっとんだ経験があるから。

それでも私は幸運でして、オフィスなどの固定費を抑えていたので、赤字になることはありませんでした。

一方、毎月の固定費がかかり、かつ潤沢な事業用資産のない小・中規模事業者は、この頃にバタバタ廃業していった記憶があります。

当時は支援金に助けられた

当時は私も事業用資金というものを保有していなかったので、廃業した同業者を他人事とは思えませんでした。

私が彼らと違った点は、当時個人事業主として7、8年の実績があり、毎年嘘偽りなく確定申告していたこと。

そのため、ありがたいことに国や東京都からスムーズに、十分な支援金を受け取ることができたんですよね。

よって、仕事が激減したのに収入は変わらなかった。

小規模事業者として、コロナ禍に学んだこと

このコロナ禍で、小規模事業者である私が学んだことは、こちらでした。

- コロナ支援金は、誰もが予期せぬ緊急事態への支援だった。次はない。

- 本来は、自分で事業防衛資金を用意しておかねばならないのだ。

そういう経緯で、いつどうなるかわからない事業用資金については、個人資産に含めないことにしました。

事業運営されている方にとっては当然の話かもしれませんが、おばかな私はコロナ禍でようやく気づいたってことですね。

事業用資金もかき集めて計算してみた

事業用資金の置き場所は、この2つです。

- 事業用口座

- 小規模企業共済口座

事業用口座は、屋号入り口座を作りやすかった三井住友銀行です。

小規模企業共済とは、毎月積立型で、廃業時に積み立てたお金が戻ってくる制度です。(iDeCoに近い。)

個人的には、こちらの制度はお金の流れが複雑になるため、できれば使いたくありませんでした。

しかし、節税関連でどうしても必要だったので、数年前に仕方なく加入しました。

そんな事業用資金もかき集めて計算してみたところ、全部で3000万円超あったというわけです。

資産はある程度までいくと、ただの数字

自分でも不思議なのですが、私の場合は運用1800万円を達成した時、喜びが最高潮でした。

それが今3000万円あると知っても、正直ふーんという感じ。

運用3000万円(事業用資金除く)までは見届けますが、ここまで数字が増えてもおそらく感動は薄いでしょう。

生活も変わらないし、やりたいことはすでにやっている。

やっぱり、私はただ数字が積み上がることには興味がわかず、

自分で人生をコントロールできている感覚

が、価値だったようです。

今から資産形成をがんばろうとされている方がいたら、どうか1000万円までは諦めずに積み上げてほしいです。

そこからは、時間さえかければ勝手に増えていくので、とにかく楽ですよー!

まとめ

以上、「40代庶民フリーランス、いつのまにか個人資産3000万円へ。」についてお伝えしました。

私の結論は、こちらでした。

- 事業用資金もあわせると、3000万円超だった。

- ただし、事業用資金は今後も個人資産にはカウントしません。

ちなみに、私たち夫婦はそれぞれで資産管理しているのですが、お互いもういい歳。

老後を見据えて、そろそろ夫個人や夫婦共有のお金まわりも整理しなきゃと思っています。

一番読めないのが、夫の自社株。

スタートアップ企業が上場したことで、彼の保有株も十数倍になっているようです。

散財しまくっている夫くんなのに、すでに私より資産がありそうでなんだか複雑な気分だなぁ。

にもかかわらず、いま夫のNISA埋めを手伝っている私って一体…。

【関連】よろしければこちらもどうぞ。