こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

個人投資家のみなさん。2024年は、ほぼ全ての方の資産が爆増しているのではないでしょうか?

ここ数日はちょっと円高に触れているけど、まだまだ高水準。

凡人投資家である私のリスク資産ももふもふ増えており、先日2000万円にのりました。

そんな庶民主婦の現時点での投資額の推移を、記録のために載せておきます。

個人資産2000万円以降も、止まらぬ勢い

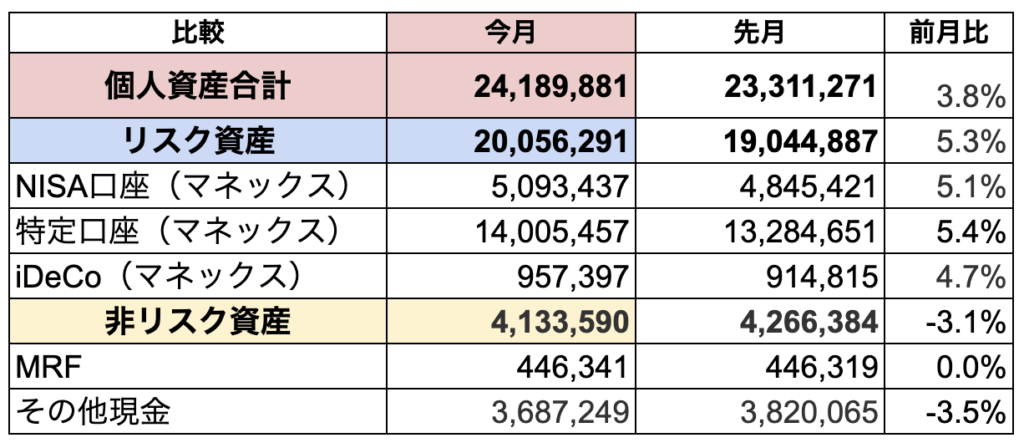

2024年7月中旬、個人資産が2400万円台となりました。

リスク資産、なんだかんだ毎月100万円ずつ増えています。どうなっているんだ、2024年…。

ドル円も為替介入があったのか、161-157円を乱高下しています。

さて、個人的な話でいうと、資産形成に飽きました。(身も蓋もないね。)

必要以上のお金はいらん、となった現在

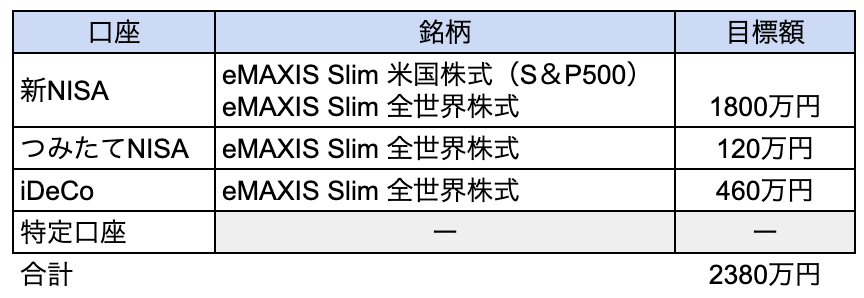

というのも、私のサイドFIRE目標である、リスク資産で1800万円を達成したから。

NISA1800万円枠も、特定口座分を移行+最低限の積立をしていけば埋まります。

となると、私の方ではもう熱心に積み立てる必要ないかな、と思っています。

金融資産課税への流れも強くなってきた現代、NISA枠以上の株式資産を持つのも、個人的には心躍りません。

では今後どうする?の回答:働く量を減らす

ではどうするかというと、2024年現在、シンプルに仕事量を減らしています。最高。

それでもお金が余ったなら、私にはもう必要ないので、夫のNISAにでも放り込もうと思っていますよ。(今のところ余る気配はないけども。)

必要以上のお金は、持たない。

お金との距離感、個人的にはこれくらいがちょうどいいなと思っています。

この先暴落もあると思うので、最低限の積立は続けるけどね。

現在のリスク資産状況

現在のリスク資産(MRF含む)の状況はこちら。

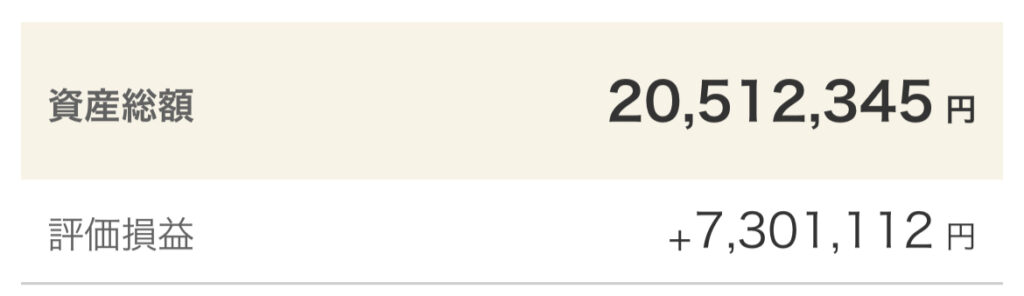

2024年7月中旬、iDeCo・MRFも含めた証券口座総額は2051万円でした。

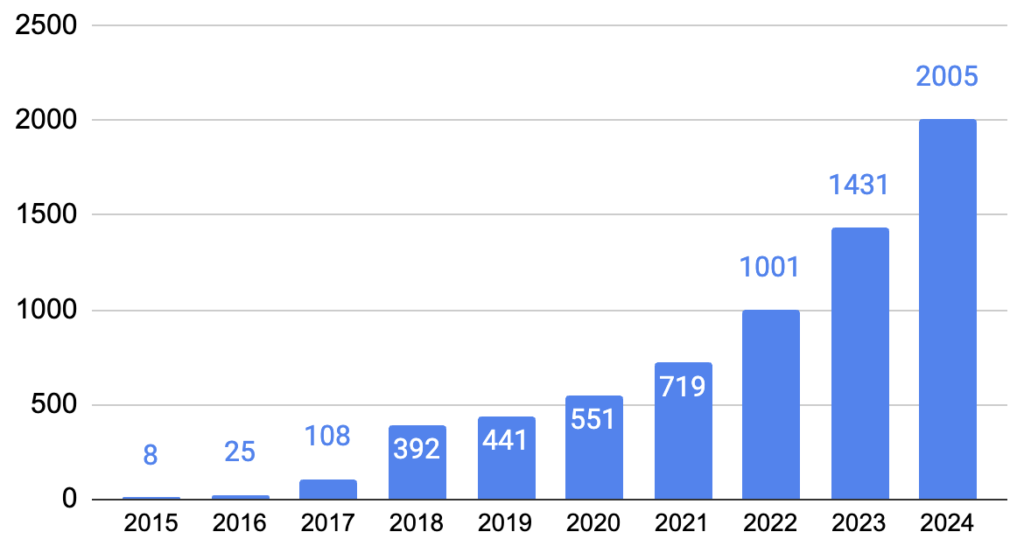

損益累計、7ヶ月で2倍へ

年別の損益折れ線グラフはこちら。

2023年12月に、損益累計400万円台到達!と喜んでいたのですが…

↓7ヶ月後の2024年7月、損益累計850万円台に到達。

なんじゃーこの鋭角な折れ線グラフは。これはもう、異常値の感覚です。

いつ2022年の水準に戻してもおかしくない、くらいに思っておこう…。

含み益はまぼろしです。ご唱和を。

2024年後半、何が起こるか(起こらないか)わからない

ダイナミックに転換期があるとしたら、大統領選の頃(2024年11月)かなと思っています。

しかし!素人が予想したところで、意味なし。

私にできることは、リスク管理のみです。

リスク管理といっても、私の場合はキャッシュ300万円をキープする程度なのですが…。

これは投資用の話。そのほかに夫婦共有の生活防衛資金、私の事業防衛資金も別途あります。

もう一つできることとしては、

リスク資産が50%減になる想像を、常にしておくこと

ですね。(私の現状なら、2000万円→1000万円)

私の場合は、50%減を想像してハラハラするなら、もう少しキャッシュ率を上げよう、など自分の心と向き合っていますよ。

銘柄の推移

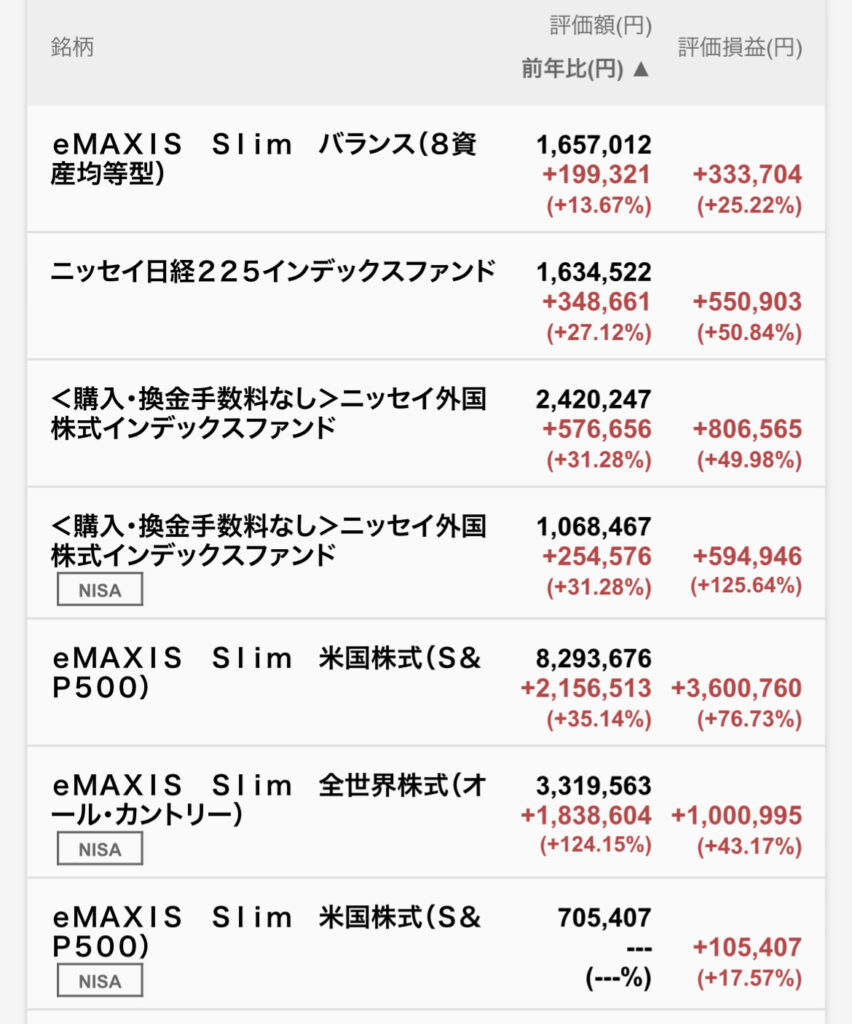

現在保有している銘柄です。

新NISAでは、毎月、eMAXIS Slimの

- オルカン|20万円

- S&P500|10万円

を購入しています。

特定口座のS&P500(上から2番目)に余剰資金を大量投入したのは、2022年の1月あたりから。

私が積立開始した当時も最高値だったので、そこからさらに2年強で+76%(360万円)増えるとは驚きです。

しつこいですが、含み益はまぼろしという言葉がしっくりきますね。

一喜一憂せずに放置だ!

2024年、私の積立マイルール

改めて、今年の私の投資ルールは、以下となります。

- 生活防衛資金:6ヶ月分確保

- 積立月額:32.3万円(特定口座からの資金移動含む)

- 投資用キャッシュ:300万円をキープ

積立額は、NISA30万円+iDeCo2.3万円です。

今の自分が持っているこれらの非課税枠を、ゆるーく埋めていきます。

暴落がきても、自動で積み立てるしかない戦略。

新規入金への熱意がすっかりなくなってしまったので(今年はあまり働かずにダラけたい)、無理せず特定口座をどんどん売却していく予定です。

好きなことでゆるく働くための、運用目標だった

私の場合は、好きなことでゆるく働く暮らしに必要だったのが、運用1800万円でした。

相場が良いだけ、といえばそれまでですが、自分の創意工夫でこの目標額を達成したのも事実。

よって現在の私は、過去の自分が夢に見ていたような、ゆるい日々を過ごしています。

- 30代での理想の暮らし:好きなことを仕事にする

- 40代での理想の暮らし:個人資産の力を借りて、この暮らしを継続する

こうして理想を現実にしていく経験、本当に最高ですよ。

個人資産をつくるまでは変な焦燥感があった気がしますが、今では不安もなくなり、ただただ毎日が楽しいです。

断言しますが、こうして自分を幸せにする武器を手に入れていく過程こそが、心豊かに生きるコツです。

そしてここが重要なのですが、個人資産をつくることは、誰でもできます。

もしこのブログを読んでくださる方が、資産形成に前向きになれたら、私も嬉しいです♪

まとめ

以上、数字が苦手な40代自営業主婦が、投資額の推移についてご紹介しました。

毎回言っていますが、どの相場でも重要なのは、

暴落があった時でも、自分にとって動じない額

を見極めることですよね。

キャッシュとのバランス、大事にしよう。

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私は元散財女ですが、小さな暮らし+コツコツ積立で個人資産2000万円をつくりました。

もし投資初心者の方がいたら、ぜひ自分の未来を想像し、モチベーションに変えてくださいね。それでは♪

【関連】投資結果と家計簿は、こちらで公開しています。

- 毎月の投資結果はこちら▶︎サイドFIREしたい40代主婦の投資結果公開

- 毎月の家計簿はこちら▶︎【40代都心夫婦の生活費】毎月の家計簿公開