こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

シリコンバレー銀行破綻から、「リーマンショック再来か?」みたいな記事やYouTube動画を目にする機会が増えてきました。

ハラハラしている人がいたら落ち着こう。下落相場の風物詩だよ。

私は2015年からNISA、つみたてNISA、iDeCoを中心に積立投資を行ってきました。

現在、個人資産1400万円あたりを増減しつつ、次の目標は1800万円、最終的に3000万円を目指しています。

1000万円までの道のりはこちら↓

投資結果を公開する目的

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私も、かつてデータ公開してくれた先輩ブロガーさんたちに背中を押されました。

「低収入でもコツコツやれば1000万円貯まるんだ!」と想像できたし、今は「私でもサイドFIRE目指していいんだ!」とワクワクしています。

リアルなデータを見ることで、未来の自分の状況を想像できる。

ぜひ自分の未来を想像し、モチベーションに変えてくださいね。

いっしょに資産の雪だるまをコロコロしていこうね。

【年間】証券口座(リスク資産)の推移

リスク資産は、先月は+100万円でしたが、今月は-50万円。

1000万円を超えると、毎月の増減の振り幅がこれくらい大きくなってくるんだな、と体感しています。

ただ、このような不安定な相場にあっても、普段は口座の資産額を気にすることはありません。

米銀行破綻の連鎖がさらに起きたとしても、今のところ自分のリスクコントロールとしては問題ないと判断しています。

長期投資は心が平穏のまま、放置できる状態がベスト。

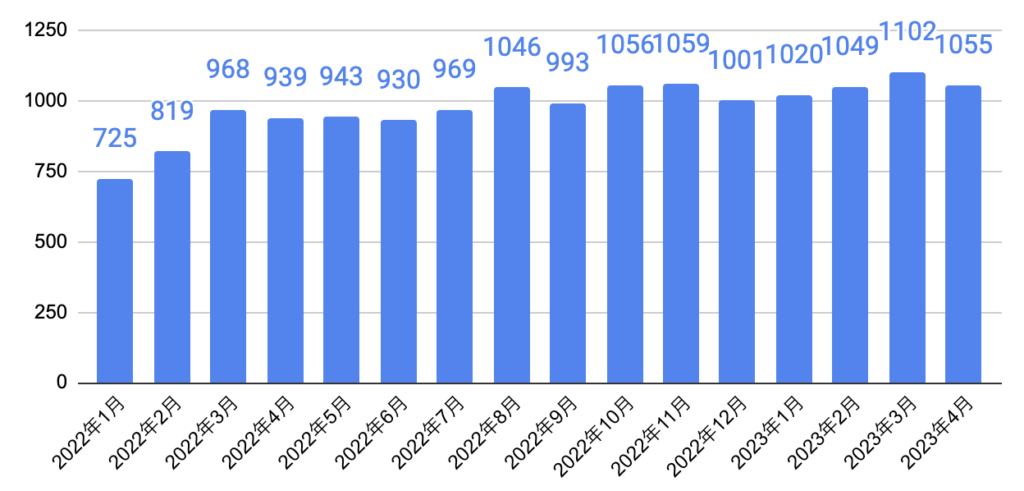

【月間】証券口座(リスク資産)の推移

2022年1月からの、月別の推移です。

2022年の2〜3月に余剰資金をまとめて投入し、以降は毎月積立のみです。

具体的な増減額としては、先月から-47万円。

先月はリスク資産の最高値更新となりましたが、それがあっさり元に戻りました。

含み益とは、まぼろし。

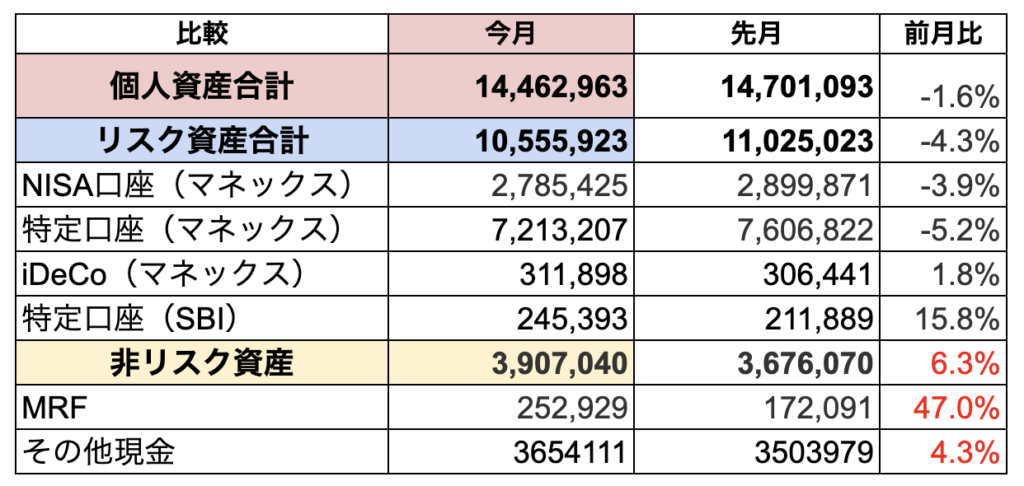

現状の個人資産

現状の個人資産は以下となります。

個人資産全体では、24万円の減少。

各口座の積立状況を詳しく見ていきましょう。

NISA口座

NISA枠は先月から比較すると、ー20万円。現時点で損益+65万円です。

今積み立てているのは、一番下の全世界株式のみです。他は積立をストップし、放置しています。

面白いのは、2021年までに積み立てた分は全てプラスだということ。

お金は市場に長期間置くほど増えるというのが、おわかりいただけると思います。

今の相場でも積み立てて、時の洗礼を受けるよ。

新NISAはここに追加される?

2024年からはこの一覧に「新NISA」が追加されるかもしれません。

新NISAをどの証券会社で始めるかはまだ決めていませんが、私はマネックス証券の方が馴染み深く、画面も見やすいんですよね。

情報が出揃ってから各社のポイント等と比較して、どの証券会社で新NISAを始めるかを決めたいと思います。

今のところ、SBIかマネックスかの2択だよ。

特定口座

特定口座のほうは、先月より損益ー40万円くらいです。

一番下の米国株式(S&P500)もマイナスになったよ。

iDeCo

iDeCoは2022年1月より月額2.3万円で開始しました。

先月はプラスでしたが、今月は損益ー0.5万円。

私が40代でiDeCoを始めた理由はこちらです↓

SBI証券(特定口座)

昨年からSBI証券の特定口座でも、毎月5万円のクレジッドカード積立をしています。

今月はプラスでしたが、今月は損益ー1万円。

こちらはサブ口座の位置付けのため完全にほったらかしなのですが、それでもいつのまにか25万円になっていて嬉しいです。

しかも毎月500ポイント×5ヶ月=2500円分のVポイントがもらえています。

新NISAは使い慣れているマネックス証券でやろうかと思っているので、その場合はこの口座は2023年で終了させようと思います。

しつこいけど口座をどちらにするか、まだ迷い中。

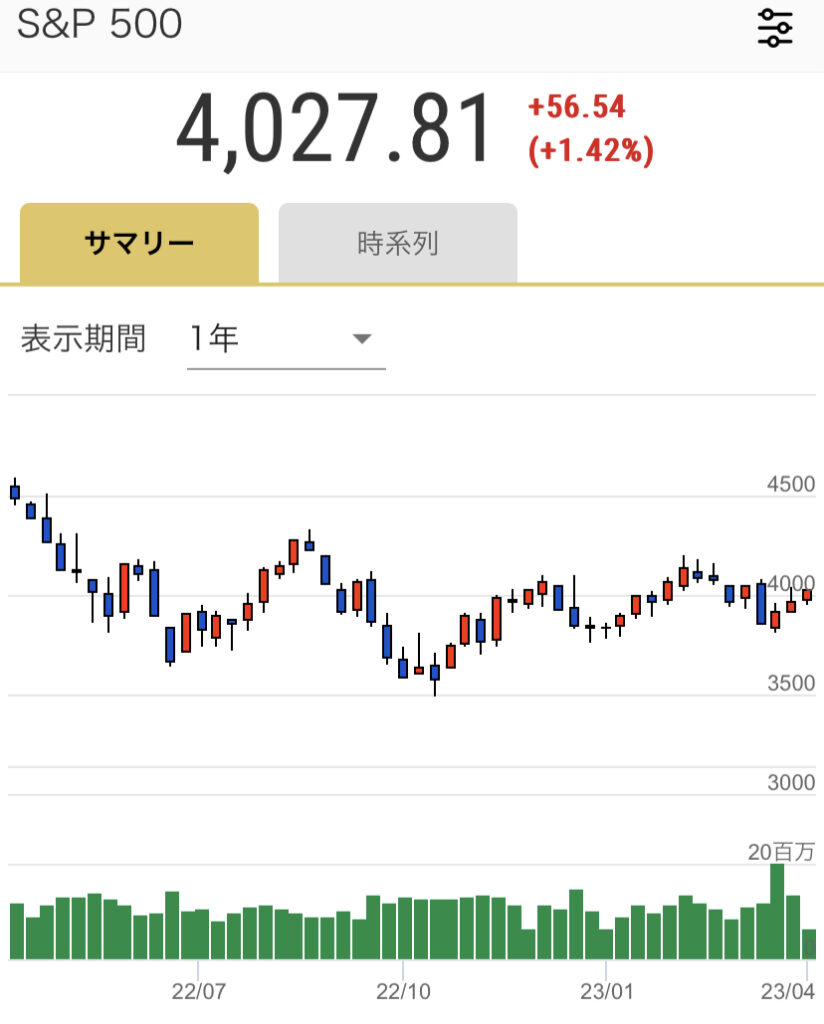

S&P500の現状

10月にS&P500が年初来の安値を更新(指数3491)してから戻し、現在4000台で停滞中。

上値抵抗線にタッチしてからは、まだ4000付近が底堅い。

ウヨウヨしていて、どっちに行こうか迷っているように見えます。

ただ、この良い材料のない相場では、下にドーンと抜けても不思議ではない気もします。

今は嵐の前の静けさ?怖いけど、握力はしっかり持つ!

その場合、下値抵抗線は去年の安値3491。

2023年はもしここを抜けたら追加投入したいので、そのための余剰資金を微力ながら積み上げているところです。(といいつつ、一向に貯まらない…。)

今年も淡々とクレカ積立するのみ

余剰資金が心許ない私の場合は、結局淡々とクレカ積立するのみ。

よほどダイナミックな動きがない限り、基本的には今年もこの流れかなと思います。

私は入金力以上に、リスク管理を重要視しています。

なぜなら、長期投資においてはとにかく、

- 退場しないこと

- 継続すること

ことが最重要だと思っているからです。

今のところ「キャッシュ300万円確保」をルールとしていますが、おばかな私にはこの運用がシンプルで合っているようです。

混乱せずに資金管理ができるので、しばらくこのままでやっていこうかと思います。

最強戦略は【マネックス証券+SBI証券】クレカ積立

新NISA用の口座はまだ決めていませんが、いずれにせよリスク分散のため、証券会社は最低2つ保有しておきたいところ。

こちらが現在の私の最強戦略となります。

- マネックス証券|5万円|マネックスカード|1.1%のポイント

- SBI証券|5万円|三井住友カードゴールド(NL)|1.0%のポイント

クレジットカードで投資信託の積立をすることで、自動的に毎月1050円分のポイントが手に入ります。

年間1万2600円の不労所得!

積立中の銘柄は、こちらにまとめています。

大量ポイントをお忘れなく

証券会社やクレジットカードを開設するならば、ハピタスというポイントサイト経由は絶対ですよ。

特にここ数年は証券会社各社が新規獲得を競っているため、かなり潤沢にポイントがもらえます。(ただし、キャンペーン内容は日々変動しますのでご注意ください。)

【ハピタス経由】(2023/4/1時点)

- SBI証券新規口座開設+50,000円以上の入金 =10000ポイント

- 三井住友カードゴールド(NL)作成 =7000ポイント

登録がまだでしたら、さらに最大1000ポイントもらえるバナーを貼っておきますね。

まとめ

長期投資は普段は忘れている存在ですが、1000万円を超えたあたりから振り幅が大きくなりました。

少しずつ積立していると、この振り幅にも慣れてくるので、ヒヤヒヤすることもなくなるんですよね。

昔の私なら考えられませんが、今なら多分50%減の暴落があっても「そんなものだろう」と思えます。(リーマンショック級の8割減だったら、白目になりそうですが。)

もうひとつ面白いなと思う感覚は、私の場合リスク資産1000万円を超えたあたりからただの数字ではなく、自分の人生の愛しい相棒になっていく感じがすることです。

自分が寝ている間も、健気に働いてくれている存在。

なので、投資初心者の方にはやっぱり1000万円を目標にがんばろう!とお伝えしたいです。

遠い道のりに見えますが、貯蓄でも投資でも私は最初の100万円が一番きつかったので、ここを越えることのできた方なら、絶対に大丈夫。

私は以下の考えを大切にしつつ、サイドFIREを達成したいと思っています。

- 主婦だって個人資産を持っていい

- 資産形成は、30代40代からでも決して遅くない

- 経済的自由があれば、好きなことを仕事にできる

上記どれか一つでも響くものがあったらうれしいです。

こちらの投資結果は毎月公開しています。もしこのデータがどなたかのお役にたったり、モチベーションになったりしたら私も嬉しいです。いっしょに頑張りましょう。

めざせ1800万円!最終的には3000万円!

【関連】よろしければこちらもどうぞ♪