こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

私は2015年からNISA、つみたてNISA、iDeCoを中心に積立投資を行ってきました。

2024年5月、長らく私の目標だった、運用額1800万円を達成しました。

さて、先月に大きめの調整をくらいましたが、今月はどうなっているでしょう?

投資結果を公開する目的

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私も、かつてデータ公開してくれた先輩ブロガーさんたちに背中を押されました。

貯蓄0の時は「低収入でもコツコツやれば1000万円貯まるんだ!」と想像しましたし、1000万円貯まったあたりでは「私でもサイドFIREしていいんだ!」と未来にワクワクしました。

リアルなデータを見ることで、未来の自分の状況を想像できる。

ぜひ自分の未来を想像し、モチベーションに変えてくださいね。

いっしょに資産の雪だるまをコロコロしていこうね。

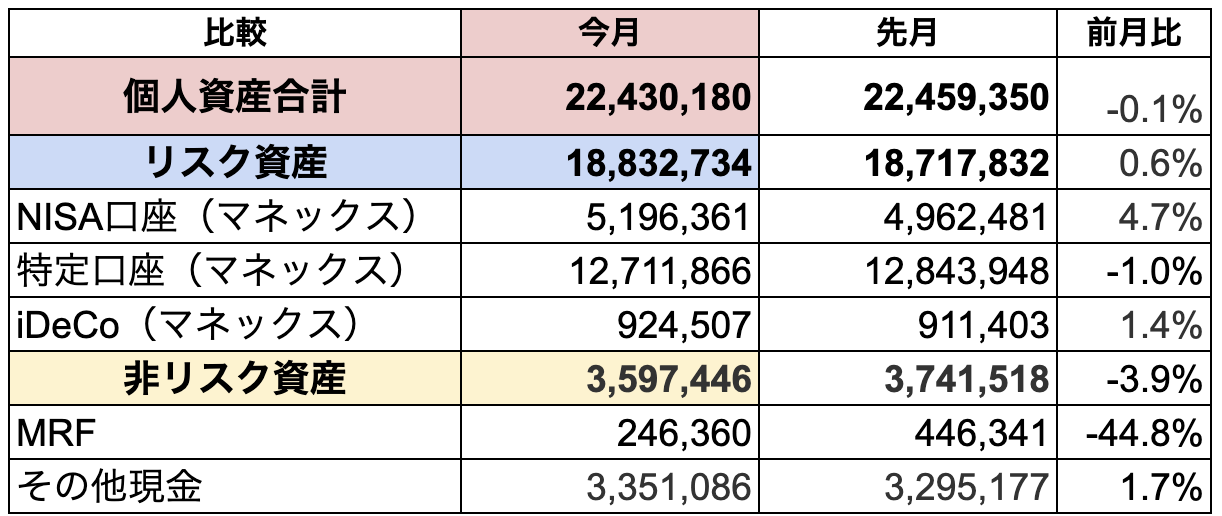

現状の個人資産

キャッシュもあわせた、現状の個人資産は以下となります。

先月は暴落の始まりか?といわれる下げがありましたが、翌月時点ではイッテコイ状態でしたね。

私の個人資産も、微減での着地でした。

面倒&余力もないので、下落時での買い増しはしていません。

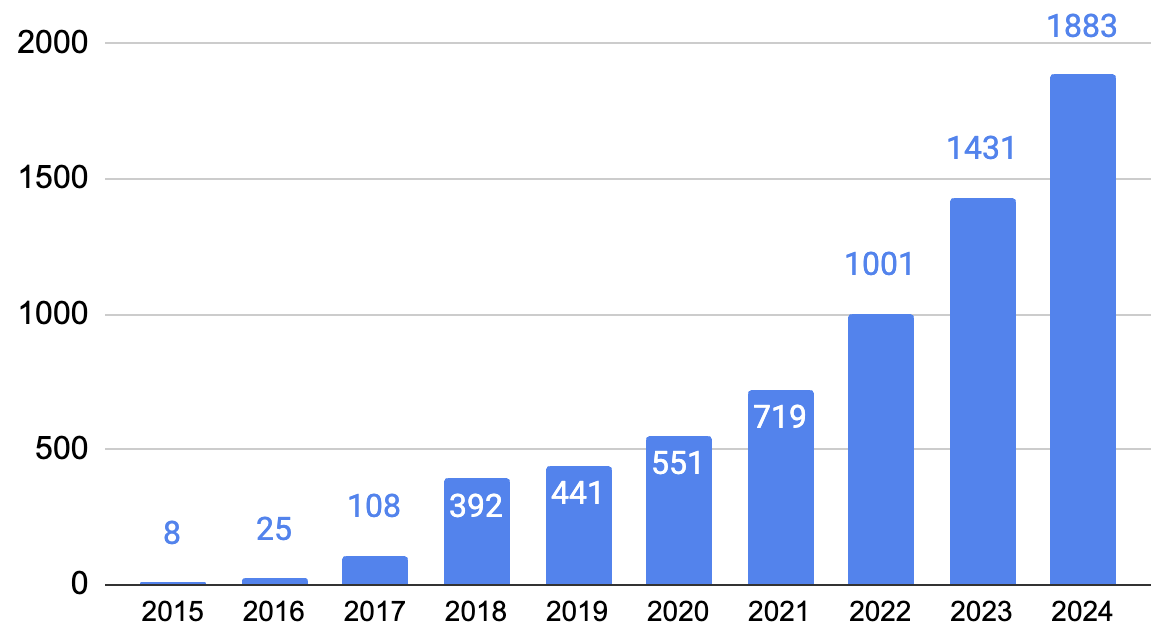

それでは、リスク資産(投資分のみ)の推移を【年間】【月間】で見ていきましょう。

【年間】証券口座(リスク資産)の推移

リスク資産は、昨年比+452万円です。

新NISAの全力積立、月30万円も含みます。

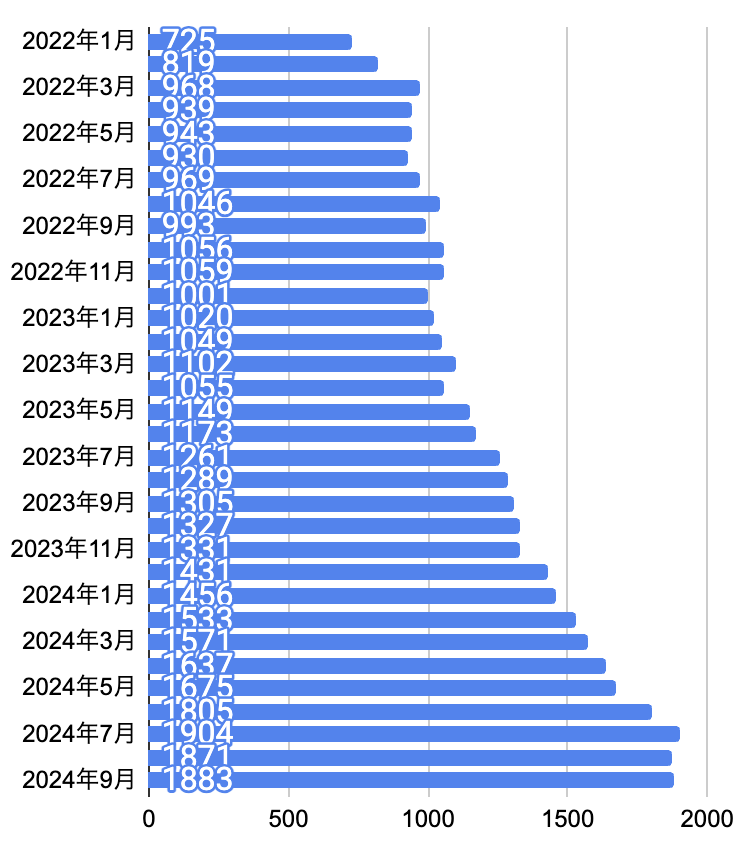

【月間】証券口座(リスク資産)の推移

2022年1月からの、月別の推移です。

30万円積み立ててこれなので、正味のところ、減っています。

暴騰続きも心臓に悪いから、正直ほっとした。

各口座の積立状況を、詳しく見ていきましょう。

NISA口座

NISA枠の損益はというと、先月に引き続き全てプラス。

注目いただきたいのは、やはり古いものほど増えているということ。

お金は市場に長期間置くほど増えるというのが、おわかりいただけると思います。

NISAならば、まるっと非課税。これは強い!

2024年からの、私の新NISA戦略はこちら。

特定口座

特定口座のほうも、全てプラス。(先月から減ってはいます。)

ごちゃごちゃだったファンドをここ数年でだいぶ整理したのですが、やっぱり4本だけだとすっきりします。

一番上の日経225も手放そうと思っていたのですが、10%程度なのでしばらく持っていることにしました。

特定口座は、手持ちのキャッシュが尽き次第、全て新NISAに置き換える予定です。

売る順番は、SP500→ニッセイ外国株式→日経225→8資産均等型の予定です。

iDeCo

iDeCoは2022年1月より月額2.3万円で開始しました。

積立金額が大きくないため、このまま60歳まで放置できそうです♪

個人事業主にとって、全額控除になるのはやっぱり助かる!

私が40代でiDeCoを始めた理由はこちらです↓

S&P500の現状

2024年7月、S&P500の最高値が更新しましたが(高値5669)、そこまで戻しそうな勢いです。

このチャート、コロナショックの時みたいだな…。

こういうことがあるから、長期投資だとほったらかしが一番と言われるんですよね。

特に急落する時って、上昇時のスピードとは比じゃないくらいあっという間なので、チャートを眺めて焦ってしまう気持ちもわかります。

ただ、私はコロナショックの時は全く気づかないまま終わったのですが、やはり長期投資ならばそれくらいの距離感がベストだなと思いますよ。

いずれにせよインデックス投資とは、この先数十年間どっちに転んでも握力勝負の世界なのです。

相場から降りないことが何より大事。淡々といこう。

さて、ここからは先月同様の内容なので「もう見たよ。」という方は飛ばしてくださいね。

私の2024年の投資戦略を、4つご紹介します。

2024年の投資戦略① 月32.3万円つみたて

2024年の私のつみたて内容は、こちら。

- 10万円|成長投資枠|e MAXIS Slim 米国株式(S&P500)

- 10万円|成長投資枠|e MAXIS Slim 全世界株式(オルカン)

- 10万円|つみたて投資枠|e MAXIS Slim 全世界株式(オルカン)※クレカ積立

- 2.3万円|iDeCo|e MAXIS Slim 全世界株式(オルカン)

もちろん余剰資金がなくなり次第、特定口座を売却して、NISAに充てますよー!

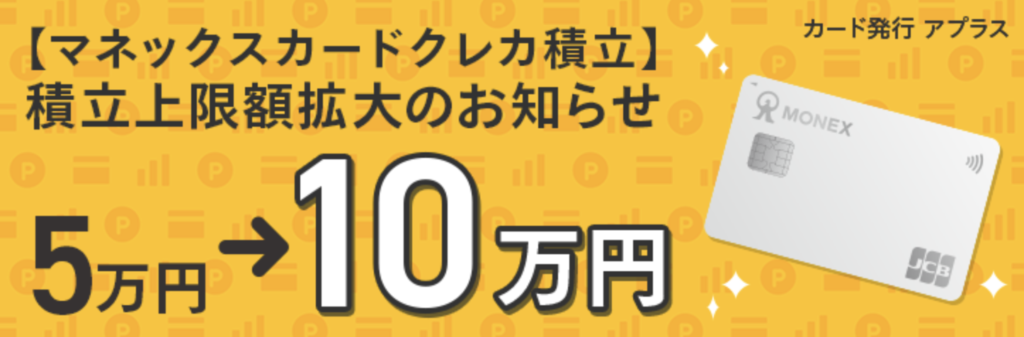

2024年の投資戦略② クレカ上限解放されたので10万円に設定

▶︎「マネックスカード」での投信積立上限額についてのお知らせ | 最新情報 | マネックス証券

マネックスカードは、証券会社系列のノーマルクレジットカードの中で、最も還元率の高い1.1%ポイント還元が売りです。

そして、今まで5万円が上限だったところ、10万円までクレジットカード積立ができるようになりました。

ただ、段階的に還元率が下がるため、10万円なら730ポイントとなります。ここはちょっと残念。

SBI証券や楽天証券だとポイントがより多くつくはずなので、今から口座開設する方は調べてみてくださいね。

ただ、ポイント制度は今後も変化ありそうだから、おまけ程度に思っておいた方がいいかも?

私はマネックス証券が気に入っているので、このままいきます♪

2024年の投資戦略③ リスク管理はしっかりする

月30万円以上の全力積立となりますが、もし無理になったらあっさり設定額を変更予定です。

というのも、私は入金力以上に、リスク管理を重要視しているから。

しつこくお伝えしていますが、長期投資は一生マラソンをするようなもの。

つまり私は、

- 退場しないこと

- 継続すること

が最重要だと思っています。

2024年では引き続き「キャッシュ300万円確保」をルールとしていますが、数字が苦手な私にはこのシンプル運用が合っているようです。

楽天銀行に300万円キープできるよう、がんばるぞ。

2024年の投資戦略④ ハピタスを利用する

もしあなたが証券会社を開設するならば、ハピタスというポイントサイト経由は必須ですよ。

【ハピタス経由】(2024/9/1時点)

- SBI証券新規口座開設+50,000円以上の入金=17000ポイント

- マネックス証券新規口座開設+60日以内に取引完了=10000ポイント

- 楽天証券新規口座開設+50,000円以上の入金=5000ポイント

ただし、キャンペーン内容は日々変動するので注意してね。

クレジットカードでNISA積立をするなら、対応するクレカもハピタスで同時に作りましょう。

登録がまだの方は、追加で最大1500ポイント(2024年9月時点)がもらえるこちらからどうぞ。

まとめ

以上、今月の投資結果紹介でした。

投資初心者の方にはまずは100万円(ここが一番きついけど)、次に1000万円を目標にがんばろう!とお伝えしたいです。

私は、これらの考えを大切にしています。

- 主婦だって個人資産を持っていい

- 資産形成は、40代からでも決して遅くない

- 経済的自由があれば、好きなことを仕事にできる

どれか一つでも響くものがあったらうれしいです。

こちらの投資結果は毎月公開しています。もしこのデータがどなたかのお役にたったり、モチベーションになったりしたら私も嬉しく思います。いっしょに頑張りましょう。

新NISA、お互い自分のペースでがんばろうね。

【関連】1800万円達成までの取り組みをまとめています。

【関連】大幅下落時の、父のとんでもない対応はこちら。