こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

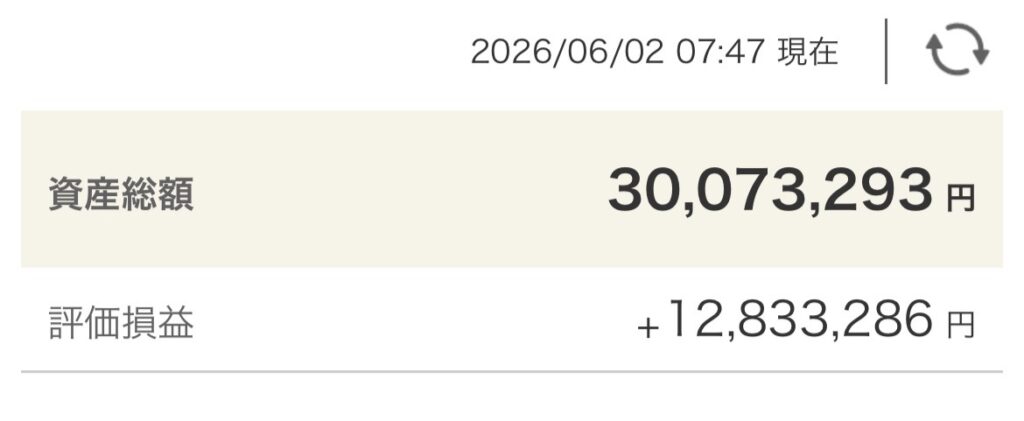

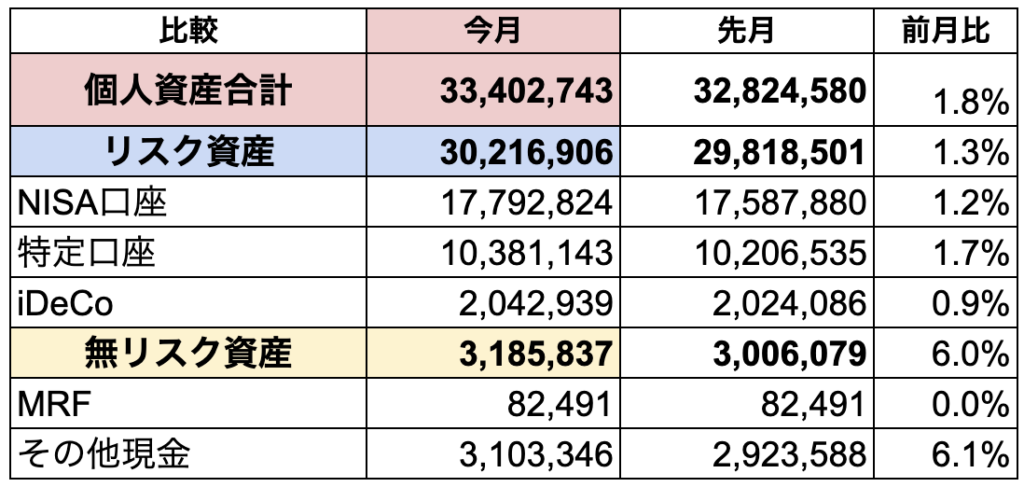

リスク資産3000万円、本日達成していました。

株高の影響で、個人投資家のみなさんの資産も、きっともふもふ増えていますね。

こういうとき、「乗り遅れた…」と焦る方もいらっしゃるかもしれませんが、ぜーんぜんそんなことありません。

どうかご自分のペースで、無理せず着実に続けていってほしい!と思っています。

そういう意味でも、私のブログが「ごく一般的な資産形成」としてみなさんのお役にたてるといいな。

今回は、【投資素人の資産形成ブログ】3000万円レベルなら、誰でも到達できる。についてお伝えします。

再現性100%の長期インデックス投資

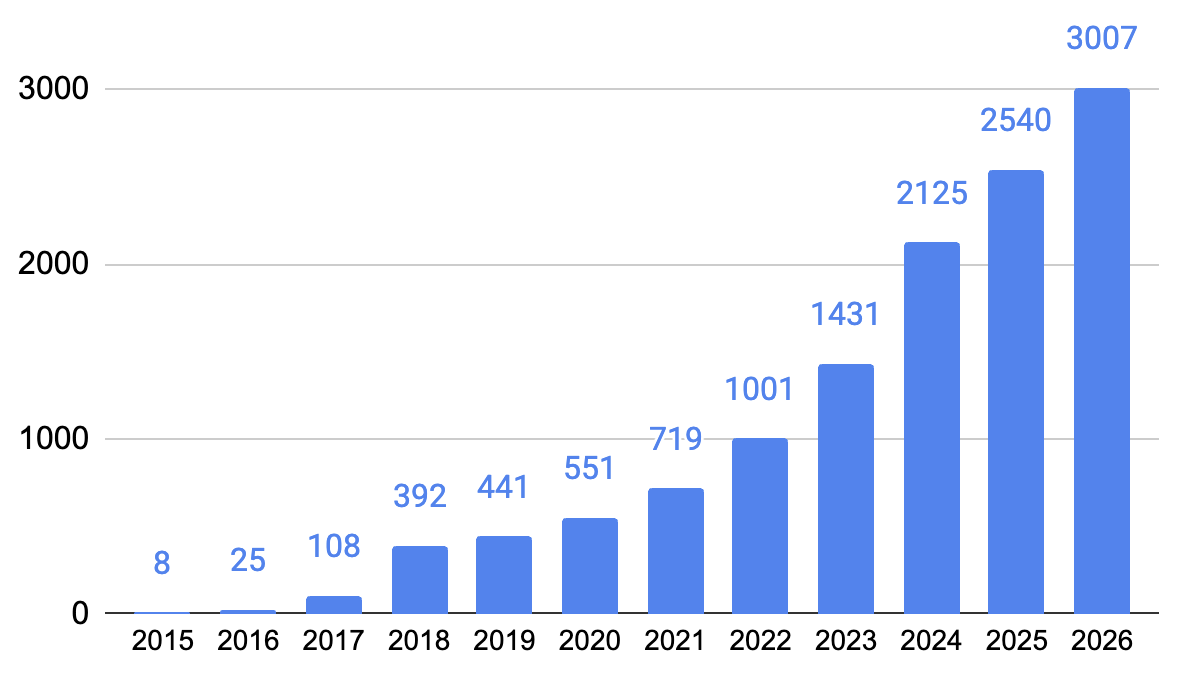

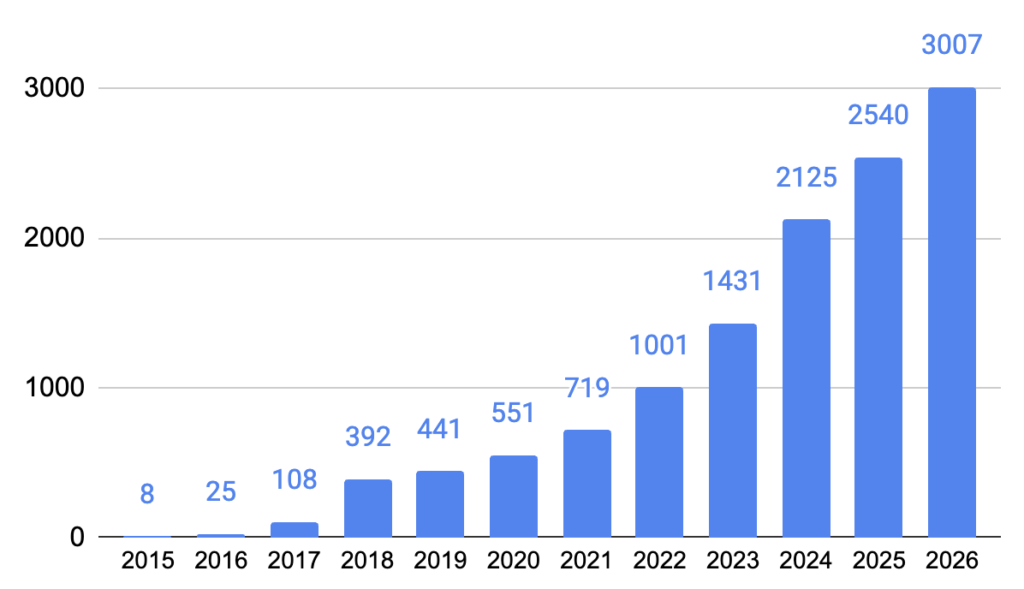

私のブログは、たしか資産1000万円以下の時に個人資産の記録を開始しました。

自分のために記録を始めたのですが、そのおかげもあってか個人資産3000万円に到達しました。

そこで初めて、他の人のためにも記録をつけていてよかったな、と思ったんですよね。

投資初心者さんが自分の未来を想像するのに、ちょうどいいデータになった。

なぜそう思うかというと、私の投資方法が、

万人がやりやすいとされる、長期インデックス投資のみだから。

私の場合は、たまたま個別株も買ったことがないし、仮想通貨もゴールドも債券も持っていません。

NISAやiDeCoを中心に、オルカンやS&P500などの王道投資信託を惰性で買っているだけなのです。

タイミングもほぼ読んでいない積立なので、もはや再現性は100%なのではないでしょうか?

2022年だけ、追加投資しています

一点だけ特筆すべきことがあるとすれば、2022年の2月から4月にかけて余剰資金を追加入金したことです。

ロシアによるウクライナ侵攻のニュースが流れると同時に、毎日5万円ずつ入金していきました。

これはなんとなく、「有事は買い」という自分の直感に従っただけでした。

個人事業が好景気に入り、余剰資金がダブついてきたというのもある。

詳細金額を覚えていないのですが、たしか200万円程度をこの頃に入金したのかな?

この時の感情の動きについては、こちらに詳細を綴っていますのでご興味ある方はどうぞ。

余剰資金を追加で入れたのは、この時のみ。

それ以外は、本当にただ積立をしていただけだったんですよね。

3000万円レベルなら、誰でも到達できる

私が資産形成を始めたのは、週3日の派遣時代でした。

お金が尽きて仕方なく派遣として働くことになったくらいなので、当時は見事に貯蓄0。

収入も平均よりだいぶ低かったし、貯蓄スキルは0どころかマイナスからのスタートでした。

そんな自分が今振り返って思うのは、私の知る資産形成ブロガー全員がおっしゃっていたことと同じです。

3000万円レベルなら、時間さえかければ誰でも到達できます。

この言葉、当時は私もいやーそうは言っても難しいでしょ!と思っていたんですよ。

3000万円どころか1000万円、いえ、当時は100万円すら、私にはめちゃくちゃ遠い話でした。

しかし、「証券口座の開設をする」「NISAを調べる」「積立設定する」と、一つ一つやってみました。

先々のことは考えても仕方ないので、今できることをとりあえずやっておこうと思った記憶があります。

11年後、本当に3000万円を達成していた

その後11年経って、本当に3000万円になって、自分が一番びっくりしています。

※注)画像は、月次資産報告(2026年7月)のものを使っています。グラフとは一致していませんがご了承ください。

今はNISAでの資産形成も当たり前になってきましたし、この株高で億り人さんも増えました。

ただ、もしあなたが投資初心者さんだったら、1億円なんて遠すぎますよね?

そういう方には、私のような庶民かつ投資素人のブログを

自分のちょっと先の未来

としてみていただければと思います。

まとめ

以上、「【投資素人の資産形成ブログ】3000万円レベルなら、誰でも到達できる。」についてお伝えしました。

私の結論は、こちらでした。

- 当ブログの投資データは、長期インデックス投資のみ。(2026年時点)

- 3000万円レベルなら、時間さえかければ誰でも到達できる。

たまに「たった3000万円を自慢したいんだね。」というお声をいただきますが、んなわけないじゃないですか…。

資産額なんて、公開しないほうがいいに決まってる。

私が資産額を毎月公開しているのは、自分自身が今まで先人のリアルデータに、散々お世話になったからです。

彼らの偽りないデータのおかげで(しかも無料公開)、自分の3年後、5年後を想像できて、実際にサイドFIREを実現できました。

私が受けたご恩は、次に続く方に繋げたいと思っています。

私が先人のブログを参考にしたように、みなさんも大いに利用してくださいね。

【関連】よろしければこちらもどうぞ。