こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

先日、初めてちゃんと夫婦の総資産を見てみました。

そのときに、夫の資産が想像以上に膨らんでおり、インフレを考慮したとしても、

なーんだ、もう貯める必要ないじゃないか

と思いました。

資産形成での「目標額を達成しても、まだ足りない、あとちょっとと思う」説、私だけでなく夫婦にも当てはまらなかったようです。

今回は、「【氷河期40代夫婦の老後資金】もう積極的に貯めなくてよくない?となった話。」についてお伝えします。

氷河期夫婦の老後資金、もう十分貯まった

夫氏はここ数年、絶賛散財期に入っているにもかかわらず、個人資産はどんどこ増えています。

それもこれも、彼の自社株が数十倍になっているから…。

スタートアップ企業が上場する、という宝くじに当たったようです。

コツコツ資産形成した私からすると複雑な気持ちですが、ふたりとも無職かつ貯蓄0という時代もあったので、これらの幸運には素直に感謝したいと思います。

おかげで彼は800万円あった奨学金も早々に完済し、その後はインデックス投資でも増え始めました。

というわけで、現在の夫婦の総資産はこんな感じです。(夫の資産は非公開なので、額は控えます。)

- 夫がFIREしたいなら、もう少し必要

- ふたりの老後資金としては、使いきれなさそう

ちなみに、夫はできる限り働きたいというタイプなので、FIREとは無縁です。

ならば、もう積極的に貯めなくてよくない?と思った次第です。

総資産を洗い出すの、意外と重要だね

振り返って思ったのは、普段はそれぞれで管理している資産も、たまに合算すべきだったということでした。

というのも、今回たまたま確認しなかったら、この先もっと貯めてしまっていたと思うんですよね。

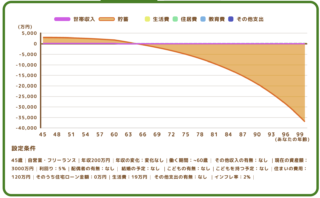

▼このシミュレーションのときに、夫婦の総資産を確認してみました。みなさんもやってみてくださいね。

必要以上の資産で、リスクも増える

増える分にはいいじゃないかと思われそうですが、私たちにはリスクや面倒事も増えます。

- 自分たちの器を超えたお金があっても、散財が増えるだけ

- 資産に課税される未来が、心底イヤ

- 詐欺に狙われるリスクが上がる

- 資産を守る勉強が面倒

まっとうな方々なら、リスクにならないことばかりかも?

しかし、私は過去に数千万円レベルの散財をして貯蓄0になったし、今の夫を眺めていても、自分の器以上のお金があると人生が傾く感覚があるんですよね…。

夫も今稼いでいるぶん、しっかり散財が増えた。

自分たちにとってちょうどいい、という軸

思いのほか資産が増えた私たち夫婦が、お金だけでなく全ての基準で大切にするのは、実は

自分たちにとってちょうどいい

という軸だったりします。

ここで重要なのは、どんな暮らしをしたいかを、家族で解像度高く想像しておくこと。

たとえば、私たち夫婦が望んでいるのは、今の小さく楽しい二人+二頭暮らしが、末長く続くことです。

どんな暮らしをしたいかを、解像度高く想像しよう

夫婦で1億円あったらどうする?と話した時、「大金を使ってやりたいことなんて、もうないよね。」という会話になりました。

さらに会話を深掘りしてみると、我々の望む暮らしが鮮やかに理解・共有できたんですよね。

平日は、お互いが一人暮らしのように自由に過ごす。週末はおいしいワイン開けて、レコードをかけ、今週あったちょっと笑える出来事や、今ぼんやり考えていることを共有する。足もとには、犬たちが安心顔でスヤスヤ寝ている。

私たちにとっては、まさに今手にしている暮らしが、長年思い描いていた理想の暮らしでした。

ならば、今後は資産形成以上に、真剣にやるべきことがあります。

それは、自分たちでつくってきた今の幸せな暮らしを、目一杯楽しむこと。

あなたの資産形成のゴールはどこですか?ぜひ理想の暮らしを想像してみてくださいね。

まとめ

以上、「【氷河期40代夫婦の老後資金】もう積極的に貯めなくてよくない?となった話。」についてお伝えしました。

私の結論は、こちらでした。

- 個人管理の方へ。家族の総資産は、たまに確認しておこう。

- 自分たちにとってちょうどいい、必要十分な資産を保有し続けたい。

- どんな暮らしをしたいか、家族で解像度高く想像しておこう。

ちなみに、我々がもう積極的な資産形成は不要と思っているのには、これらも大きな理由かと思います。

- 子どもがいない

- 親全員が老後費用を準備済

この点についても、きっとそれぞれの事情がありますよね。

あなたが、老後に必要な資産はどのくらいですか?

もしよくわからない・将来不安があるということなら、やはりまずは大まかにでも必要な額を洗い出すことをおすすめします。

可能なら、親とも老後のお金の話をしておこう。

【関連】よろしければこちらもどうぞ。