こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

2023年は株価も低調かつ、円高に振れてきましたね。

ドル円は年末に一気に6円下がり131円台、さらに現在128円台後半まで円高になりました。

2022年の相場で、数千万円を失った有名FXトレーダーさんもいたね。

さて、現在の私の資産状況は一体どうなっているのか?を紹介します。

私の資産目標

私は2015年からNISAやつみたてNISA、2022年からiDeCoを中心に積立投資を行っています。

現在、個人資産1400万円、次の目標は1800万円、最終的に3000万円を目指しています。

次の目標まで400万円。これが近くて遠い!

その中で、現在インデックス投資を中心とするリスク資産は約1000万円です。

それでは、現在の相場と私のインデックス投資状況を見てみましょう。

現在の相場① ドル円は128円台

現在128円台後半です。(2023年1月17日現在)

といっても、ここ数年からするとまだまだ円安水準です。

私の投資信託は8割ほどが外貨商品なので、円高になると評価額もどんどん減っていきます…。

現在の相場② S&P500

2023年1月17日、S&P500は4000台に戻れるかどうかの瀬戸際。

このまま前回高値を突破してもらえたらいいのですが、突破しなかったらこの先も大きく切り下がるようにしか見えません。

こんな時こそ、淡々と積み立てるのが最善。無理に攻めると痛い目に遭いそうです。

今年、万が一3300まで下げたら買い増す、くらいのレベル。

私のリスク資産状況

私のリスク資産は、年末に円高&株価下落して、1000万円を切ってから回復していません。

2023年も低調な滑り出しとなりました。

最高値の10月時点からは、100万円ほど減った状態が続いています。

去年から株価が少し上がったとしても円高に振れているので、損益は変わらずなんですよね。

含み益とは、まぼろし…。

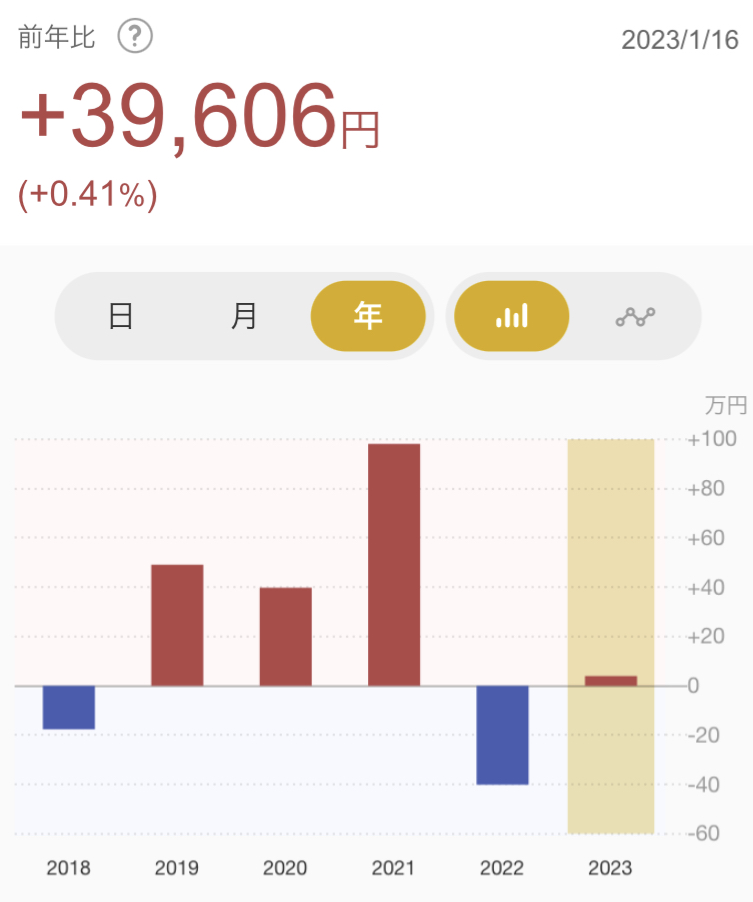

損益グラフは、微増

このブログで「2022年は、陽線のまま逃げ切れるか?」と度々言っていた損益グラフ。

2022年は結局、陰線(マイナス)で終了しました。

2018年以上の落ち込みですが、2021年が伸びすぎていたので、これで帳尻があうということかもしれません。

まあ、長期投資にはこういう年もあるということで、焦らず積み立て続けるのみです。

2023年は例年通り、5%くらいの伸びがほしいなあ。

長期投資ならば深刻になる必要はない

弱小個人投資家の私が皆さんにお伝えしたいのは、長い時間をかけた複利が、やはり偉大であること。

このような状況下ですが、私の場合はこの8年間の複利のおかげで、いまだ損益はプラスです。(なにやらギリギリになってきましたが。)

含み益があれば、「銀行に預けるよりは良い選択」と心穏やかにいられますよね。

このように、長期投資はコツコツ積み上げると、高い確率で安心感も積み上がるというメリットがあります。

もちろん暴落がきたら全て吹っ飛びますが、それでもこのレベルの乱高下ならストレスにならないという状態は、私は大きな価値だと思っています。

▶︎最初の5年を乗り越えよう。長期投資のメリットは元本が割れにくいこと。

だからみんなにも退場せず、長く続けてほしい!

2023年の戦略

2023年も私の基本的な戦略は変わらず、以下となります。

- キャッシュ300万円をキープ

- 月額12.3万円のインデックス積立

12.3万円の具体的な積立内容はこちらです。

- iDeCo|eMAXIS Slim 全世界株式|2.3万円

- 積立NISA|eMAXIS Slim 全世界株式|3.3万円 ※クレカ積立

- 特定口座|eMAXIS Slim 米国株式(S&P500)|1.7万円 ※クレカ積立

- 特定口座|SBI・全世界株式インデックスファンド(愛称:雪だるま)|5万円 ※クレカ積立

これが最も手間がなくシンプルなので、自分には合っていると思います。

クレカ積立で、年間1.2万円のポイントをもらっているよ。

2024年の新NISA戦略

今年のことより問題なのは、2024年からの新NISA戦略です。

今のところ考えているのは、先日のツイートの通り。

【宣言】2024年新NISA、最短5年1800万円枠埋め挑戦します。

— もふもふ@好きなことでゆるく働く主婦犬|サイドFIRE (@mof_yuru) December 25, 2022

低収入フリーランスの私には普通に考えて不可能なんだけど、無理なら期間を伸ばせばいいだけだし、挑戦してみて損はないよね?私は一生、好きなことでゆるく働きたい。そのために、個人資産1800万円を目指します✨

【宣言】2024年新NISA、最短5年1800万円枠埋め挑戦します。

低収入フリーランスの私には普通に考えて不可能なんだけど、無理なら期間を伸ばせばいいだけだし、挑戦してみて損はないよね?私は一生、好きなことでゆるく働きたい。そのために、個人資産1800万円を目指します。

2024年にオルカン・S&P500にまとめる

具体的にどうするかというと、まず今ある特定口座を売却し、新NISA枠で以下の2本にまとめていく流れになるかな?と思います。

- e MAXIS Slim 全世界株式(オールカントリー)

- e MAXIS Slim 米国株式(S&P500)

配分は迷っているところだけど、どちらか1本にはしないと思う。

特定口座はぼちぼち売却していく

この流れの中で、最もパフォーマンスが悪い e MAXIS Slim バランス(8資産均等型)も売却する予定。

商品としては8等分ということでわかりやすくて好きなんですけど、ここ数年の動きとしては「増えないのに減る時はがっつり減る」といった印象でした。

というわけで、こちらは、2024年までに売却し新NISA用資金にします。

今はマイナスなので売りませんが、今年のどこか上昇したタイミングで少しずつ現金化しようかなと思います。

新NISAはごちゃごちゃしていた投資信託をまとめるのにも、私にはちょうどいい機会となりそうです。

まとめ

私が皆さんにしつこくお伝えしたいのは、継続が最も大切ということ。

具体的にいうと、インデックス投資8年目になる私の場合は、2018年以降一度も元本割れはしていないので、今のところ気楽な気持ちで眺めることができます。

投資とは精神的に楽な距離感でつきあうことが何より重要です。

無理せず楽しく、一緒にがんばりましょう。それでは♪

【関連】2023年、私が最強だと思うインデックス投資方法はこちら。