こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

元首相の安倍さんのことで、心が引っ張られている私です。皆さんは大丈夫ですか?こういう時は、メディアやSNSから距離を置いて、まず自分の心を守ることに徹しましょうね。共感の半径を小さく、小さくして生きのびましょう。

それでは本題いってみよー。

さて、少し前に楽天証券のポイントが改悪されましたね。

これに伴い、SBI証券に移行しようか、ここ数ヶ月間悩ましく思っていました。今回はこのことについて私の場合を考えてみます。

結論から言うと、楽天証券のまま年内は静観することにしました。

証券会社はメイン口座+サブ口座がベスト

皆さんは証券会社にメイン口座とサブ口座って持っていますか?私の場合は以下にしています。

- メイン口座:マネックス証券 (つみたてNISA・iDeCo・クレカ積立)

- サブ口座:楽天証券 (クレカ積立)

口座は2つがベストな理由

やっぱり、証券会社に限らず銀行やクレジットカードもメイン+サブの組み合わせが、一番管理しやすいのではないかなと思っています。

私がミニマリスト気質ということもあり、個人的には口座が3つだと管理が面倒です。かといって、1つだと証券会社のシステムメンテナンス時に売買できないこともあるため、リスク分散としても口座2つがベストかと思っています 。

マネックス証券をメインにした理由

マネックス証券は業界3番手くらいの立ち位置のようです。

私の場合はたしか、NISA口座を開設する際にキャンペーンでポイントが一番もらえたのが、マネックスでした。

当時は各社のポイント合戦もなく、情報も豊富になかったので、とりあえず目についたところを勢いで開設した気がします。

その後、楽天証券でクレカ積立が開始になったとの話を聞いて、サブ口座として楽天を追加することにしました。

マネックス証券(メイン)の使い方

マネックス証券も2022年から、クレジットカード積立が可能になりました。

業界で一番ポイントがつく(1.1%)と知った時は嬉しかったです。

こちらの口座では、以下のように月々積立運用しています。

- iDeCo|eMAXIS Slim 全世界株式|2.3万円

- 積立NISA|eMAXIS Slim 全世界株式|3.3万円 ※クレカ積立

- 特定口座|eMAXIS Slim 米国株式(S&P500)|1.7万円 ※クレカ積立

- 特定口座|eMAXIS Slim 米国株式(S&P500)|1〜15万円 ※余剰資金があれば

楽天証券(サブ)の使い方

楽天では5万円分のクレカ積立+500円分のポイント投資をしています。

こちらの口座では、以下のように月々積立運用しています。

- 特定口座|楽天・全米株式インデックス・ファンド(楽天VTI)|5万円 ※クレカ積立

- 特定口座|楽天・全米株式インデックス・ファンド(楽天VTI)|500円 ※ポイント積立

これらは完全にポイント目的で、少しでも利益が乗れば現金化していい口座と位置付けています。

といいつつ、年初来マイナスだけどね。

楽天証券が大改悪

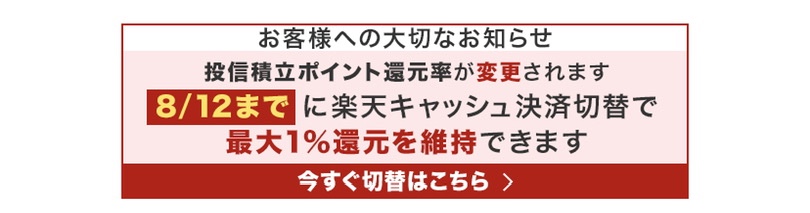

ところが、2022年に楽天証券が大改悪され、大幅にポイント減となることがわかりました。

救済措置施策として、クレジットカードで投資信託を積立する際に「楽天キャッシュ」支払いが登場しましたが、皆さんは移行を申し込みましたか?これをすると、2022年末までは今までと同じ1%のポイントがもらえます。

申し込み自体は、楽天証券アプリに出てくるバナーから数回タップするだけで完了したので、こういう操作性の良さはさすが楽天!と思いました。

とはいえ、この施策も延命のようなもの。2023年からはポイントが1.0%→0.2%となります。

楽天証券→SBI証券に移行すべき?

そこで本題なのですが、現在サブ口座を楽天→SBIにするか迷っていたのです。

今ならハピタスでもキャンペーンをしているので、以下を申し込めばポイントもたくさんもらえるんですよね。

- SBI証券 8500ポイント

- 三井住友カード ゴールド(NL) 7500ポイント

悩みポイント

ここで私が最も悩ましく思う点は、クレジットカード管理が複雑になること。

現在は楽天カード1枚に利用を集約しているので、管理がとても楽なのです。普段の買い物も、光熱費も、楽天市場も、全てこの1枚です。

SBI証券でクレジットカード積立分に対し1%のポイントをもらうには、上記の三井住友カードのゴールドが必要になります。

これが、もしマネックスカードと同じく「毎月5万円のクレジットカード積立」だけができるなら即申し込むのですが・・・。

ゴールドカードの場合、最初の1年間に100万円以上の利用をしないと年会費がかかるようです。そうなると、私の場合はやはり光熱費などもこちらに紐付けなくては達成できません。

うーん、やっぱり管理が煩雑になりそう。

結論

結論から言うと、SBI証券の申し込みは今年はやめることにしました。

私の場合、やはり今より管理が複雑になることと、もらえるポイントを秤にかけた結果、管理を楽にすることを優先しました。

なんだか楽天の戦略にまんまと乗せられた気がして、ちょっと悔しいですね(笑)

楽天ポイントが少なくなる年末のタイミングで、競合からまた新キャンペーンなどの動きがあるかもしれません。SBI証券への鞍替えは、その時に改めて検討しようと思います。

申し込むならハピタス経由一択

私は年末まで静観しますが、ハピタスのこの大量ポイントがいつまであるかはわかりません。

そこだけが後ろ髪ひかれているよ〜!大量ポイントほしい!

もし、現在メインやサブ口座としてSBI証券を開設しようとしている方がいたら、必ずハピタスを経由して申し込みましょう。もらえるポイントは取りこぼしなくゲットしないとですよね。

ハピタス登録がまだでしたら、さらに最大1000ポイントもらえるバナーを貼っておきます。

まとめ

こういう検討をする際に大切なのは、きっとポイントに振り回されすぎないこと。

そうしないと、クレジットカードや証券口座ってどんどん増えていきますからね。

私は過去に数多くの銀行口座やクレジットカードを断捨離し、自分が心地よい数に絞ったので、それを増やすハードルはかなり高いです。

今回はポイントは欲しいけれど、そのハードルを超えるまではいかない、といったところでした。

皆さんにとって証券口座やクレジットカードの心地よい管理方法はありますか?一度検討してみましょう♪

【関連】よろしければこちらもどうぞ♪