こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

リスク資産が3000万円になったら、ブログの公開方法をどうしようかなーと思っていたのですが。

せっかくここまで記録したということで、

この3000万円が5年後、10年後どうなっているのか?

という、検証ブログにしたい気持ちもあります。

決定ではないのですが、今のところの構想をご紹介します。

今回は、「【今後は検証ブログにしたい】個人資産3000万円、10年後どうなっている?」についてお伝えします。

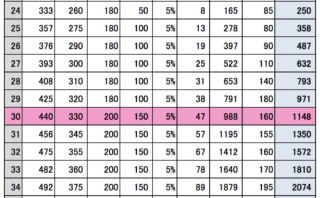

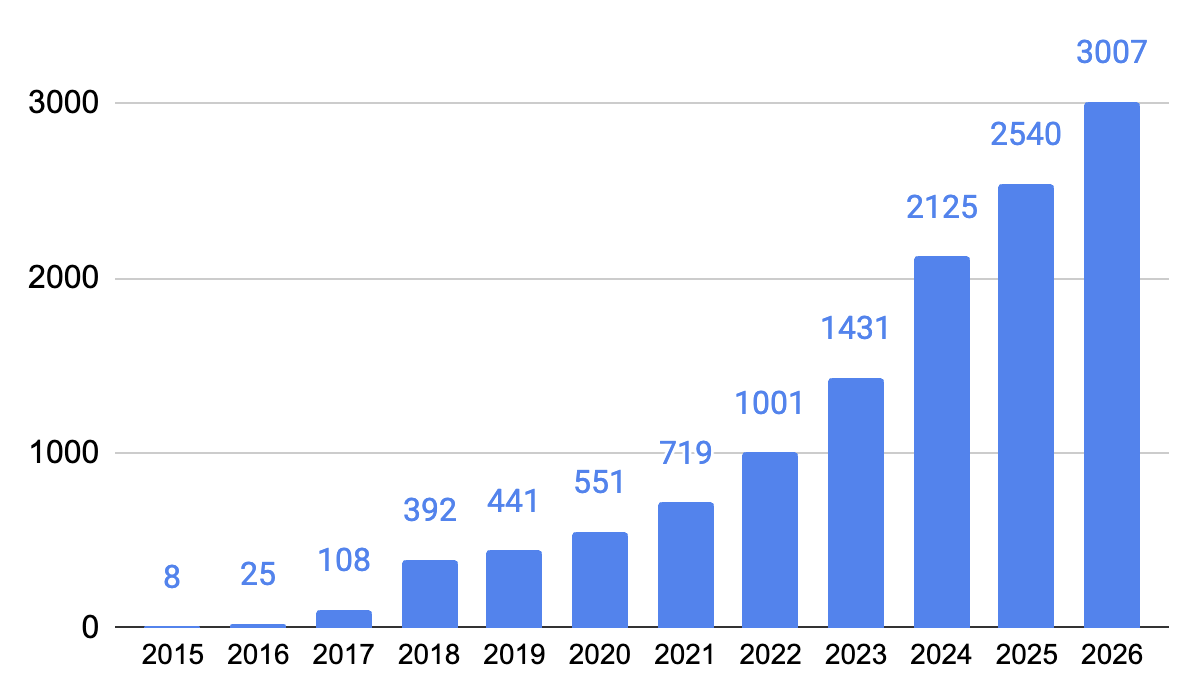

2026年、長期目標の3000万円を達成しました

私が長期目標を3000万円に設定したのは、リアルデータを公開してくださった投資ブロガーさんたちの影響です。

具体的には、こちらにご紹介している管理人ちーさんをはじめとする方々のおかげです。

私の場合、1800万円は、なにがなんでも必要な個人資産でした。

愛犬たちを守りつつ、自分が好きなことでゆるく働くうえで、絶対に必要な額だったんですね。

それに比べると長期目標だった3000万円は、もう少しゆるい目標額でして、

まあこれくらいあったら経済的に困窮することなく、なんとか一生を逃げ切れるだろう。

というノリだったような気がします。

そのため、「NISA放置で、いつかは到達するだろう」くらいの気持ちだったのですが、事業と投資の相場が良かったので、思いのほか早く達成できました。

この3000万円を、今度どうする?

ここで私が予想外だったのは、自分が資産の取り崩しに抵抗のない人間だったということ。

元散財人間にとっては、3000万円を貯めるよりも、3000万円を減らさない難易度の方がずっと高いと知りました…とほほ。

となると、こちらはもう特定口座からNISAに振り替える以外、触らない口座にした方がよいのでは?

私の3000万円は、どちらかの検証データとなりそう

というわけで、今のところ、私の3000万円のデータはこのどちらかの検証となりそう。

- 3000万円を取り崩さずに放置すると、どうなる?

- 3000万円を4%ルールで取り崩すと、どうなる?

ちなみに、管理人ちーさんのブログでは、「2.5%取り崩しで、3000万円はどうなる?」という検証データでした。(結果、倍以上に増えています。)

こちらが大変参考になったので、私も同じ方向での検証データにしようかと思います。

また、私の場合、事業用資金・遊び用資金・夫婦共有の生活防衛資金は別途あるのですが、こちらは今後も個人資産には含めません。

最大のリスク:4%以外を取り崩さずいられるのか?

私のリスクは、うっかり取り崩しすぎることであります。

他の資産を使えばよいのでは?というと、事業資金は事業用だし、小規模企業共済も廃業するまで使えません。

小規模企業共済は、個人事業主のための退職金積立制度です。節税のために使っています。

生活防衛資金は夫婦共有だし、遊び用資金は枯渇しているしで、個人的にインデックスから取り崩すのが楽なんですね〜。

と、言い訳しても仕方がないので、なんとか取り崩しすぎないよう気をつけたいと思います。

いずれにせよ、3000万円以降の増え方について、みなさんが参考になる検証データにしたいところです。

まとめ

以上、「【今後は検証ブログにしたい】個人資産3000万円、10年後どうなっている?」についてお伝えしました。

今のところ、検証ブログとしての選択肢は、これらです。

- 3000万円を取り崩さずに放置すると、どうなる?

- 3000万円を4%ルールで取り崩すと、どうなる?

- そもそも、元散財人間が3000万円を使わずにいられる?

みなさん、どれが知りたいですかね?

3の取り崩ししまくる転落ブログも面白そうですが、なるべくそうならぬようがんばります…。

【関連】よろしければこちらもどうぞ。