こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

私は2015年からNISA、つみたてNISA、iDeCoを中心に積立投資を行ってきました。

先日、個人資産1800万円を達成しましたが、9月後半はまたちょっと調整が入っている感じですね。

【関連】2023年9月上旬、1800万円達成しました。

今後も投資とほどよい距離感を保ちつつ、次の目標の運用額1800万円を目指したいと思います。

2024年の新NISAは、5年で枠埋めに挑戦。

投資結果を公開する目的

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私も、かつてデータ公開してくれた先輩ブロガーさんたちに背中を押されました。

「低収入でもコツコツやれば1000万円貯まるんだ!」と想像できたし、今は「私でもサイドFIRE目指していいんだ!」とワクワクしています。

リアルなデータを見ることで、未来の自分の状況を想像できる。

ぜひ自分の未来を想像し、モチベーションに変えてくださいね。

いっしょに資産の雪だるまをコロコロしていこうね。

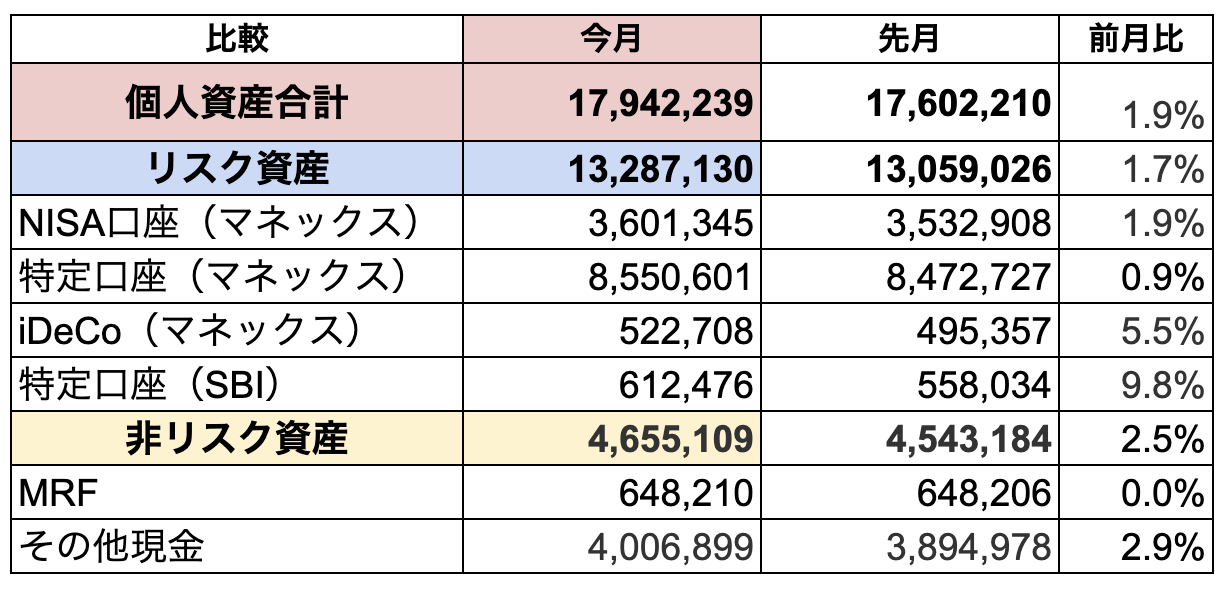

現状の個人資産

キャッシュもあわせた、現状の個人資産は以下となります。

9月上旬に1800万円に到達しましたが、そこから少し下がって1794万円で着地しました。

今年も残り3ヶ月!淡々と積み立てるのみ。

それでは、リスク資産(投資分のみ)の推移を【年間】【月間】で見ていきましょう。

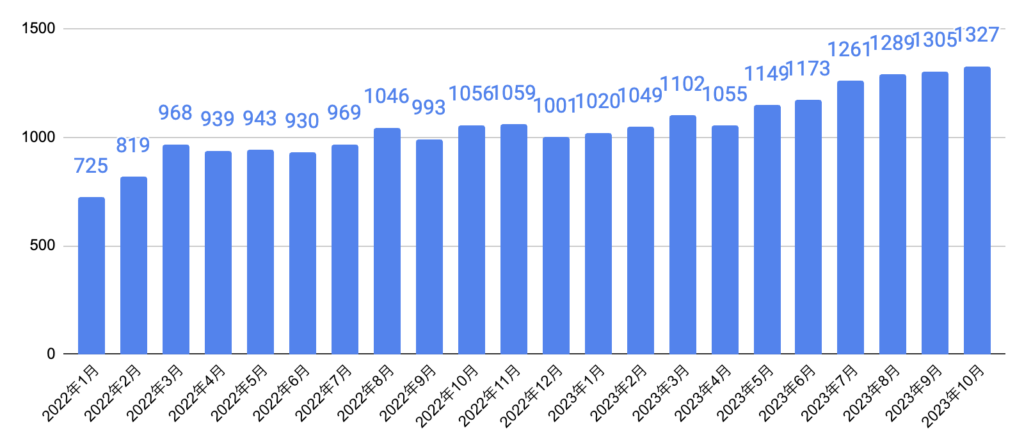

【年間】証券口座(リスク資産)の推移

リスク資産は、昨年比+326万円でした。

今年は積立以外の余剰資金投下はしていないのですが、リスク資産が昨年比で30%増えています。

稲妻の輝く瞬間に、相場にいただけだったよ。

【月間】証券口座(リスク資産)の推移

2022年1月からの、月別の推移です。

2022年の2〜3月に余剰資金をまとめて投入し、以降は毎月積立のみです。

各口座の積立状況を詳しく見ていきましょう。

NISA口座

NISA枠の損益は、先月に引き続き全てプラス。

注目いただきたいのは、やはり古いものほど増えているということ。

お金は市場に長期間置くほど増えるというのが、おわかりいただけると思います。

しかもNISAならば、まるっと非課税ですからね。これは強い!

コツコツ積み立てて、時の洗礼を受けよう。

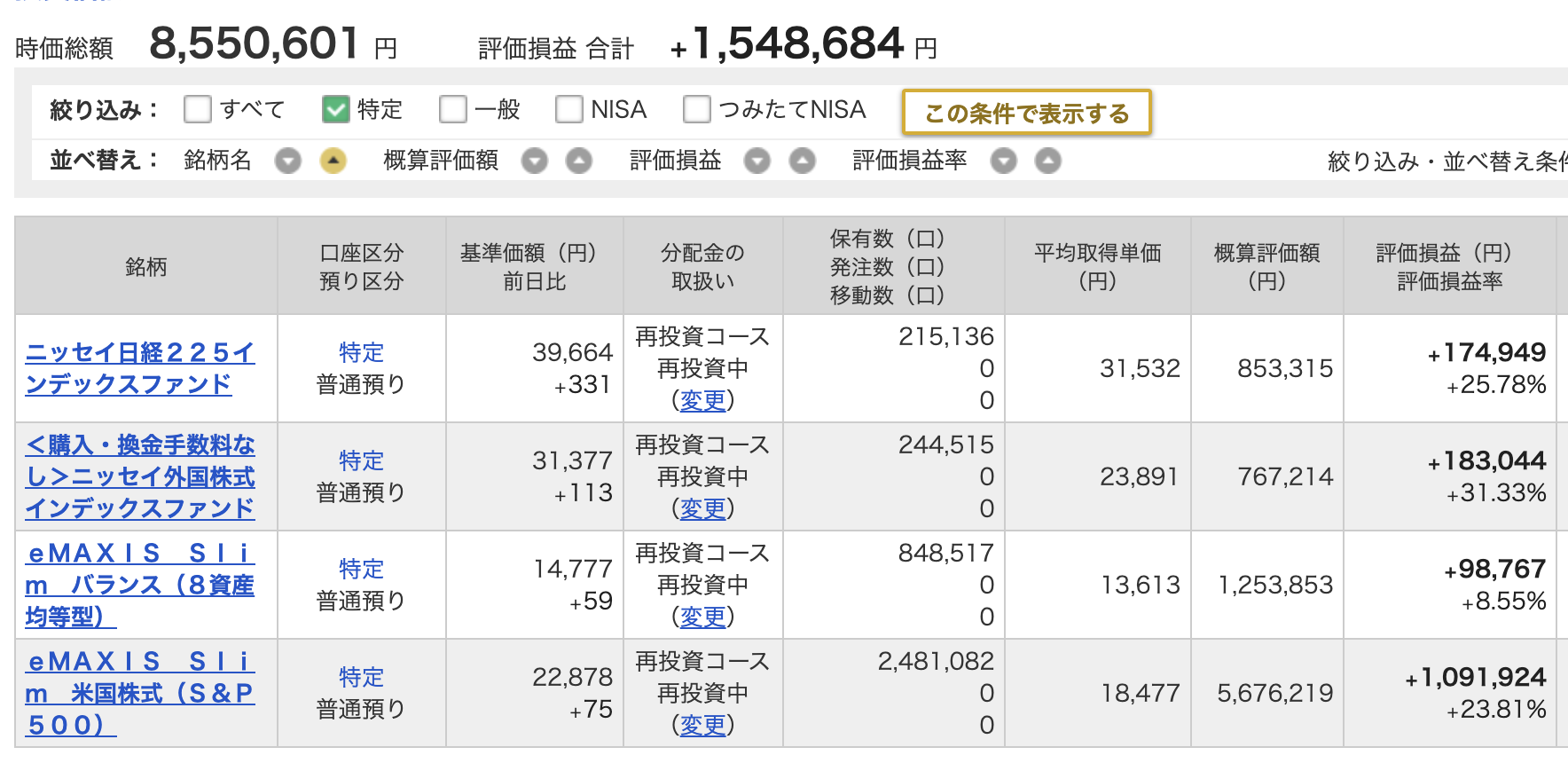

特定口座

特定口座のほうも、全てプラス。

2022年1月からつみたて始めた、S&P500(一番下)については、当時は高値掴みだったにもかかわらず、現在+109万円まで増えてくれたのが嬉しいです。

特定口座は、新NISAに全て置き換える予定。

iDeCo

iDeCoは2022年1月より月額2.3万円で開始しました。今月は損益+6万円。

私のかわいいiDeCoちゃん、いつのまにか50万円突破です。

ただ放置しているだけなのに、勝手にすくすく育つとは、なんと健気でしょう。

20年後の成人イデコちゃんに会えるのが楽しみ。

私が40代でiDeCoを始めた理由はこちらです↓

SBI証券(特定口座)

2022年からSBI証券の特定口座でも、毎月5万円のクレジッドカード積立をしています。

今月は損益+5.7万円。

こちらはサブ口座のため、いつ現金化してもOKにしています。

利益分は、次のiPhone購入代に充てようかな?

サブ口座って、こういう使い方をするのも気軽でいいですね〜。(もちろんマイナスの時は売却しませんが。)

クレジットカード積立で、毎月500円分のVポイントを獲得中だよ。

SBI・楽天証券は日本株の売買手数料、無料へ

SBI証券と楽天証券では、日本株の売買手数料がついに無料となりました。

私の保有はインデックス投資信託のみなのですが、もしいつか高配当株を買うようなことがあれば、SBI証券を使おうと思います。

S&P500の現状

2023年7月23日に年初来の最高値4607をつけてから、9月末の現在まで切り下がっています。

ここから、年末にかけてどうなるでしょう?

どちらに振れてもおかしくないチャートに見えて、素人の私には全然わかりません。

ためしに毎日1000円積立の設定を増やして、静観中です。

が、円安も絶賛進行中!1ドル150円に届きそうなレベルなので、買うのにあまりよい時期ではないのかも?そのうち設定解除しそうです。

大きく下げたらスポットで買うけど、9月はまだそこまでではないしなぁ。

今年も淡々とクレカ積立するのみ

2022年に追加入金をし、現在新NISAに備えている私の場合、2023年は淡々とクレカ積立するのみ。

よほどダイナミックな動きがない限り、基本的には今年もこの流れかなと思います。

私は入金力以上に、リスク管理を重要視しています。

なぜなら、長期投資においてはとにかく、

- 退場しないこと

- 継続すること

が最重要だと思っているからです。

今のところ「キャッシュ300〜400万円確保」をルールとしていますが、おばかな私にはこの運用がシンプルで合っているようです。

関連▶︎サイドFIREしたい40代女の投資、2023年マイルール。

最強戦略は【マネックス証券+SBI証券】クレカ積立

2023年現在では、こちらが私の最強戦略となります。

- マネックス証券|5万円|マネックスカード|1.1%のポイント

- SBI証券|5万円|三井住友カードゴールド(NL)|1.0%のポイント

クレジットカードで投資信託の積立をすることで、自動的に毎月1050円分のポイントが手に入ります。

年間1万2600円の不労所得!

積立中の銘柄は、こちらにまとめています。

大量ポイントをお忘れなく

証券会社やクレジットカードを開設するならば、ハピタスというポイントサイト経由は絶対ですよ。

【ハピタス経由】(2023/10/1時点)

- 楽天証券口座開設+30日以内に5万円以上の入金=13500ポイント

- マネックス証券新規口座開設+60日以内に取引完了=6000ポイント

- 三井住友カードゴールド(NL)作成 =5500ポイント

ただし、キャンペーン内容は日々変動するので注意してね。

登録がまだの方は、追加でポイントがもらえるこちらからどうぞ。

まとめ

以上、今月の投資結果紹介でした。

今年は「不気味な好調相場の時こそ、突然何が起こるかわからない」と思い、キャッシュを300→400万円に増やしました。

また、春夏の収入が思ったよりあったのですが、その分は投資用資金ではなく、遊び用資金にまわしています。

関連:【遊び用資金、確保】サイドFIRE直前でも全力投資しない40代。

私はとにかく普段は投資と距離をとりつつ、仕事や遊びを楽しむ暮らしをしたいと思っています。

というのも、私の夢が今の楽しい暮らしを一生続けることだから。

そのため、不穏な時に心ざわつくような勝負をする必要もありません。

長期積立は、迷ったら安全運転でいこう。

また、私は1000万円に達してから増えるスピードが加速したので、投資初心者の方にはやっぱり1000万円を目標にがんばろう!とお伝えしたいです。

私は以下の考えを大切にしつつ、サイドFIREを達成したいと思っています。

- 主婦だって個人資産を持っていい

- 資産形成は、30代40代からでも決して遅くない

- 経済的自由があれば、好きなことを仕事にできる

どれか一つでも響くものがあったらうれしいです。

こちらの投資結果は毎月公開しています。もしこのデータがどなたかのお役にたったり、モチベーションになったりしたら私も嬉しく思います。いっしょに頑張りましょう。

好きなことでゆるく働くための1800万円まで、あともう少し。絶対達成するぞ!

【関連】よろしければこちらもどうぞ♪