こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

私は2015年からNISA、つみたてNISA、iDeCoを中心に積立投資を行ってきました。

2023年秋に個人資産目標1800万円を達成しましたが、2024年はどうなるでしょう?

2024年3月は、ついに日銀のマイナス金利政策が解除され、円安の行く末が気になっています。

今後も投資とほどよい距離を保ちつつ、次の目標の運用額1800万円を目指したいと思います。

新NISAは、5年の枠埋めに挑戦中。

投資結果を公開する目的

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私も、かつてデータ公開してくれた先輩ブロガーさんたちに背中を押されました。

「低収入でもコツコツやれば1000万円貯まるんだ!」と想像できたし、今は「私でもサイドFIRE目指していいんだ!」とワクワクしています。

リアルなデータを見ることで、未来の自分の状況を想像できる。

ぜひ自分の未来を想像し、モチベーションに変えてくださいね。

いっしょに資産の雪だるまをコロコロしていこうね。

現状の個人資産

キャッシュもあわせた、現状の個人資産は以下となります。

全体では、2.0%増でした。

先月に引き続き、最高値更新中。

新NISA30万円積立が始まったということで、順調にキャッシュが減っていっています。

それでは、リスク資産(投資分のみ)の推移を【年間】【月間】で見ていきましょう。

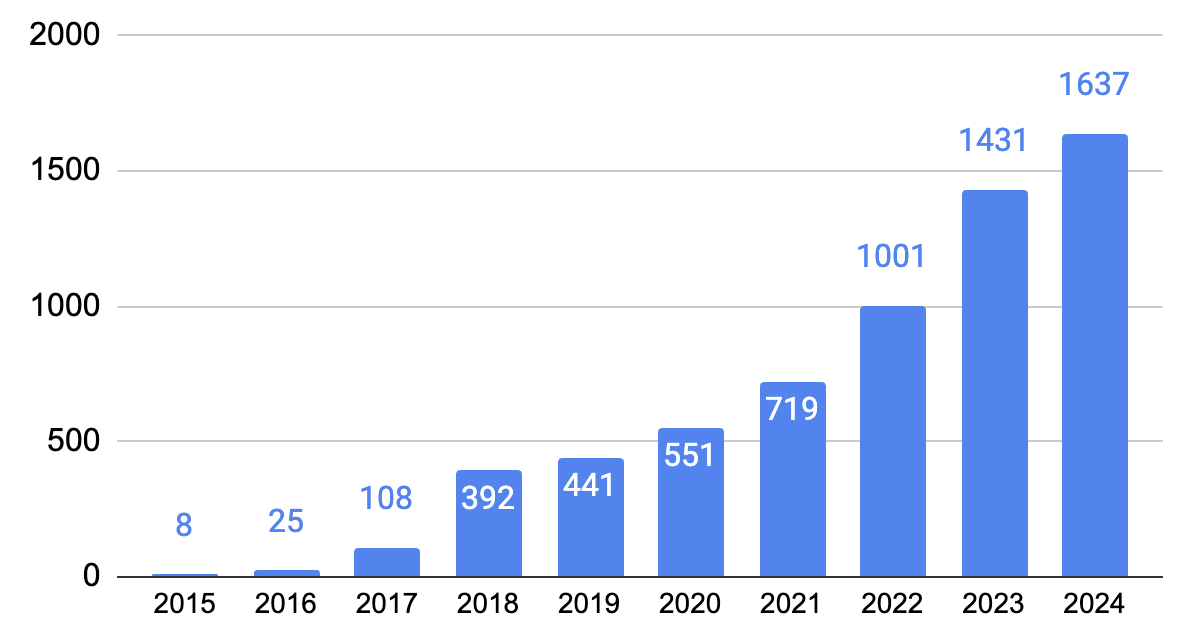

【年間】証券口座(リスク資産)の推移

リスク資産は、昨年比+206万円です。

新NISAの全力積立、月30万円も含みます。

【月間】証券口座(リスク資産)の推移

2022年1月からの、月別の推移です。

2023年から続く右肩上がり、今月も継続しています。

各口座の積立状況を詳しく見ていきましょう。

NISA口座

NISA枠の損益も、先月に引き続き全てプラス。

注目いただきたいのは、やはり古いものほど増えているということ。

お金は市場に長期間置くほど増えるというのが、おわかりいただけると思います。

NISAならば、まるっと非課税。これは強い!

2024年からの、私の新NISA戦略はこちら。

特定口座

特定口座のほうも、全てプラス。

保有していた全ての旧NISAが5年経過したので、自動的にこの特定口座に移管されました。

特定口座は、全て新NISAに置き換える予定です。

MRFが尽きる秋以降、一番下のS&P500を毎月30万円ずつ売却し、新NISAに移行していきます。

iDeCo

iDeCoは2022年1月より月額2.3万円で開始しました。今月は損益+17万円。

丸2年経ちましたが、積立金額が大きくないため、このまま60歳まで放置できそうです♪

個人事業主にとって、全額控除になるのはやっぱり助かる!

私が40代でiDeCoを始めた理由はこちらです↓

S&P500の現状

2024年3月に、先月に引き続き最高値更新の5264をつけました。

本当に、勢いが止まらず怖いです…。そろそろ調整きてほしい。

まあ、相場は素人には全くわからないので、私はおとなしくドルコスト平均法に頼るのみです。

さて、ここからは先月同様の内容なので「もう見たよ。」という方は飛ばしてくださいね。

私の2024年の投資戦略を、4つご紹介します。

2024年の投資戦略① 月32.3万円つみたて

2024年の私のつみたて内容は、こちら。

- 10万円|成長投資枠|e MAXIS Slim 米国株式(S&P500)

- 10万円|成長投資枠|e MAXIS Slim 全世界株式(オールカントリー)

- 5万円|つみたて投資枠|e MAXIS Slim 全世界株式(オールカントリー)

- 5万円|つみたて投資枠|e MAXIS Slim 全世界株式(オールカントリー)※クレカ積立

- 2.3万円|iDeCo|e MAXIS Slim 全世界株式(オールカントリー)

もちろん余剰資金がなくなり次第、特定口座を売却して、NISAに充てますよー!

2024年の投資戦略② クレカ上限解放されたので10万円に設定

マネックスカードは、証券会社系列のノーマルクレジットカードの中で、最も還元率の高い1.1%ポイント還元が売りです。

そして、今まで5万円が上限だったところ、10万円までクレジットカード積立ができるようになりました。(段階的に還元率が下がるので、10万円なら730ポイントとなります。)

▶︎「マネックスカード」での投信積立上限額についてのお知らせ | 最新情報 | マネックス証券

そのため私も今月より、このように設定し直しましたよ。

- 10万円|成長投資枠|e MAXIS Slim 米国株式(S&P500)

- 10万円|成長投資枠|e MAXIS Slim 全世界株式(オルカン)

5万円|つみたて投資枠|e MAXIS Slim 全世界株式(オルカン)- 10万円※クレカ積立|つみたて投資枠|e MAXIS Slim 全世界株式(オルカン)

- 2.3万円|iDeCo|e MAXIS Slim 全世界株式(オルカン)

月32.3万円のうち、10万円をクレカ積立できるとは嬉しい限り。

ほとんどの証券口座で、すでに設定変更できますよ。

もし10万円まで積立する方がいたら、お忘れなく!

2024年の投資戦略③ リスク管理はしっかりする

月30万円以上の全力積立となりますが、もし無理になったらあっさり設定額を変更予定です。

というのも、私は入金力以上に、リスク管理を重要視しているから。

しつこくお伝えしていますが、長期投資は一生マラソンをするようなもの。

つまり私は、

- 退場しないこと

- 継続すること

が最重要だと思っています。

2024年では引き続き「キャッシュ300万円確保」をルールとしていますが、数字が苦手な私にはこのシンプル運用が合っているようです。

楽天銀行に300万円キープできるよう、がんばるぞ。

2024年の投資戦略④ ハピタスを利用する

もしあなたが証券会社やクレジットカードを開設するならば、ハピタスというポイントサイト経由は絶対ですよ。

【ハピタス経由】(2024/4/1時点)

- 楽天カード新規発行=13000ポイント

- SBI証券新規口座開設+50,000円以上の入金=11000ポイント

- マネックス証券新規口座開設+60日以内に取引完了=10000ポイント

ただし、キャンペーン内容は日々変動するので注意してね。

2024年、私も新しくクレカや口座を開設する時は、引き続きハピタスを経由する予定です。

登録がまだの方は、追加で最大1200ポイント(2024年4月時点)がもらえるこちらからどうぞ。

まとめ

以上、今月の投資結果紹介でした。

この上昇相場により、リスク資産1800万円まで、あと170万円となりました。

しかし、ここからの道のりが長かったりするんですよね…。

2022年はまさにそういう年だった。

この逆の下落ターンもいつか必ずある

ということも念頭におきつつ、引き続き淡々と積み立てたいと思います。

ただ振り返ると、数字が苦手すぎる私でも、王道のインデックス積立のみでここまで増えました。

そのため、投資初心者の方にはまずは100万円(ここが一番きついけど)、次に1000万円を目標にがんばろう!とお伝えしたいです。

私は以下の考えを大切にしつつ、サイドFIREを達成したいと思っています。

- 主婦だって個人資産を持っていい

- 資産形成は、30代40代からでも決して遅くない

- 経済的自由があれば、好きなことを仕事にできる

どれか一つでも響くものがあったらうれしいです。

こちらの投資結果は毎月公開しています。もしこのデータがどなたかのお役にたったり、モチベーションになったりしたら私も嬉しく思います。いっしょに頑張りましょう。

新NISA、お互い自分のペースでがんばろうね。

【関連】よろしければこちらもどうぞ♪