こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

あけましておめでとうございます。2023年が始まりましたね!

今年はどれだけ目標額に近づける(もしくは遠ざかる)でしょうか?

私は2015年からNISA、つみたてNISA、iDeCoを中心に積立投資を行ってきました。

現在、個人資産1400万円あたりを増減しつつ、次の目標は1800万円、最終的に3000万円を目指しています。

1000万円までの道のりはこちら↓

投資結果を公開する目的

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私も、かつてデータ公開してくれた先輩ブロガーさんたちに背中を押されました。「低収入でもコツコツやれば1000万円貯まるんだ!」と想像できたし、今は「私でもサイドFIRE目指していいんだ!」とワクワクしています。

リアルなデータを見ることで、未来の自分の状況を想像できる。ぜひ自分の未来を想像し、モチベーションに変えてくださいね。

いっしょに資産の雪だるまをコロコロしていこうね。

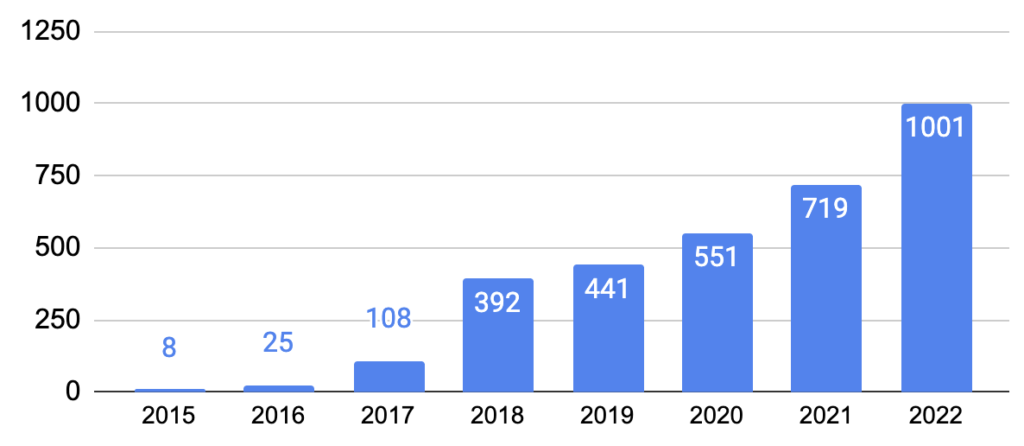

【年間】証券口座(リスク資産)の推移

先月から60万円ほど減ってしまいましたが、ギリギリ1000万円で年が終わりました。

2022年は、個人的にちょっと攻めた年でした。

ロシアのウクライナ侵攻により大幅下落した2月に、余剰資金を投入したのです。

2022年の総括記事はこちら▶︎【2022年総括】運用1000万円達成。40代主婦のコツコツ長期投資術。

そのため低迷相場だったにもかかわらず順調に伸び、私のリスク資産もついに1000万円となりました。

今も損益は減る一方だけどね。

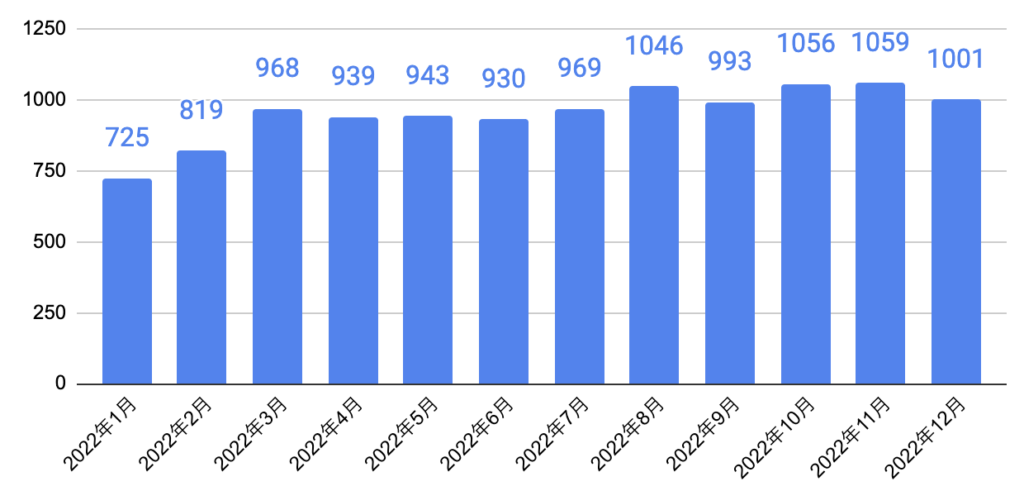

【月間】証券口座(リスク資産)の推移

こちらは2022年の推移です。2〜3月に余剰資金をまとめて投入し、以降は毎月積立のみです。

先月から58万円のマイナス。入金した分も考慮すると大幅減、といった感じです。

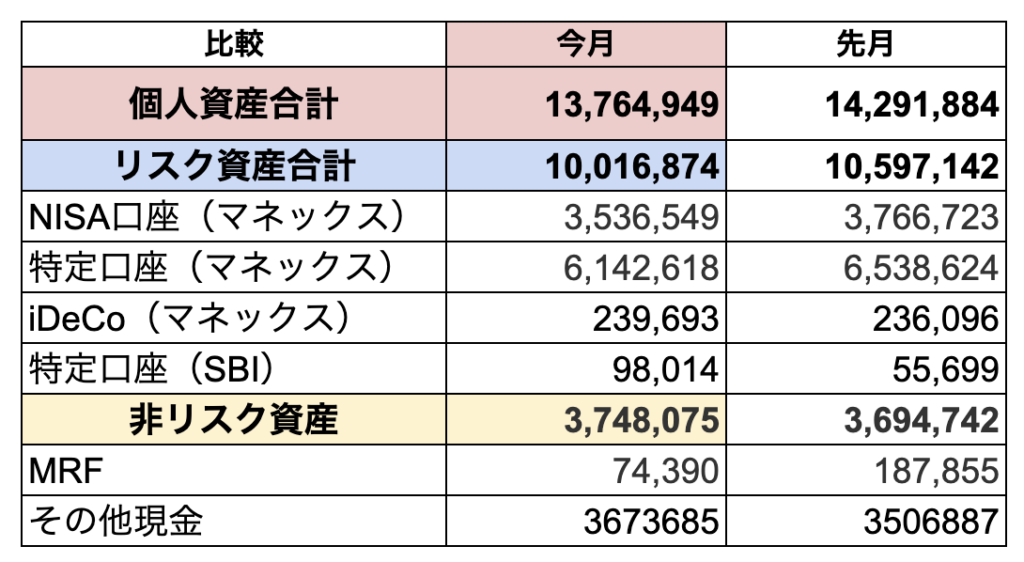

現状の個人資産

現状の個人資産は以下となります。

また1300万円台に転落しちゃったよう(泣)

各口座の積立状況を詳しく見ていきましょう。

NISA、つみたてNISA

NISA枠の損益は+86万円。

この含み益のおかげで、特定口座分がマイナスになっていても、トータルではプラスなんですよね。

そのため、精神的にはかなり楽です。やっぱり時の洗礼を受けた含み益の存在は、偉大!!

8年間のNISAよ、本当にありがとう。

特定口座

特定口座の方は、無残です…。

今年初めてじゃないかな?評価損益が大きくマイナスです。

S&P500も久々に大きくマイナスだー!

iDeCo

iDeCoは2022年1月より月額2.3万円で開始しました。くう、またマイナスに!

私が40代でiDeCoを始めた理由はこちらです↓

SBI証券(特定口座)

先月からSBI証券の特定口座でも、毎月5万円のクレジッドカード積立をしています。

こちらはサブ口座の位置付けなので、完全にほったらかし予定です。

ただ、2024年から新しく始まる新NISAをマネックス証券で行うか、SBIに移行するかはちょっと悩ましいところ。

新NISA開始後のSBI(特定口座)はどうする?

2024年開始の新NISAは年間投資額が拡大されたものの、証券会社を1つに選ぶ必要があるはずです。

またマネックスのみに戻る?

新NISAが誕生したら、私が今最強戦略だと思っている「マネックスとSBIで5万円ずつクレカ積立」が、今後はできなくなりそうです。

iDeCoもつみたてNISAもマネックス証券のため、こちらにまとめるのが楽だろうなと思いつつ、ポイントがたくさんつくSBI経済圏も捨てがたい。

もしどちらかにクレカ10万円までポイントがつくサービスが開始となったら、そちらにすると思います。が、そんなうまい話はないですかね?

各社の動きを待とう。

S&P500の現状

10月にS&P500が年初来の安値を更新(指数3491)してから多少戻したものの、12月も上値抵抗線から切り下がっています。

いやあ、どこまで下がるんでしょう。

年末ラリー、2022年は全く来ませんでしたね!

4200-4300まで戻る、というアナリストたちの予想も大きく外れました。

やっぱり相場は誰にも読めないということですよね。こういう時こそ、淡々と積み立てるのみです。

今年はスポット買いはありそう?

私の場合は、万が一3300を切る状態になった場合は、追加資金を投入しようと思っています。

しかし今のところは、淡々とクレカ積立するのみ。基本的には今年もこの流れかなと思います。

私は入金力以上に、リスク管理を重要視しています。

なぜなら、長期投資においてはとにかく、

- 退場しないこと

- 継続すること

ことが最重要だと思っているからです。

余剰資金は、しばらく普通預金で保有しておくよ。

最強戦略は【マネックス証券+SBI証券】クレカ積立

新NISAがどうなるかわかりませんが、いずれにせよリスク分散のため、証券会社は最低2つ保有しておきたいところ。

こちらが現在の私の最強戦略となります。

- マネックス証券|5万円|マネックスカード|1.1%のポイント

- SBI証券|5万円|三井住友カードゴールド(NL)|1.0%のポイント

クレジットカードで投資信託の積立をすることで、自動的に毎月1050円分のポイントが手に入ります。

年間1万2600円の不労所得!

積立中の銘柄は、こちらにまとめています。

大量ポイントをお忘れなく

証券会社やクレジットカードを開設するならば、ハピタスというポイントサイト経由は絶対ですよ。

特にここ数年は証券会社各社が新規獲得を競っているため、かなり潤沢にポイントがもらえます。(ただし、キャンペーン内容は日々変動しますのでご注意ください。)

【ハピタス経由】(2023/1/1時点)

- SBI証券新規口座開設+50,000円以上の入金 =8000ポイント

- 三井住友カードゴールド(NL)作成 =8000ポイント

登録がまだでしたら、さらに最大1000ポイントもらえるバナーを貼っておきますね。

まとめ

新NISAがどうなるかはまだわかりませんが、弱小個人投資家としては時代に合わせて柔軟に最適化するのみです。

私は以下の考えを大切にしつつ、サイドFIREを達成したいと思っています。

- 主婦だって個人資産を持っていい

- 資産形成は、30代40代からでも決して遅くない

- 経済的自由があれば、好きなことを仕事にできる

上記どれか一つでも響くものがあったらうれしいです。

こちらの投資結果は毎月公開しています。もしこのデータがどなたかのお役にたったり、モチベーションになったりしたら私も嬉しいです。いっしょに頑張りましょう。

めざせ1800万円!最終的には3000万円!

【関連】よろしければこちらもどうぞ♪