こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

私は2015年からNISA、つみたてNISA、iDeCoを中心に積立投資を行ってきました。

現在、個人資産1400万円あたりを増減しつつ、次の目標は1800万円、最終的に3000万円を目指しています。

1000万円までの道のりはこちら↓

投資結果を公開する目的

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私も、かつてデータ公開してくれた先輩ブロガーさんたちに背中を押されました。

「低収入でもコツコツやれば1000万円貯まるんだ!」と想像できたし、今は「私でもサイドFIRE目指していいんだ!」とワクワクしています。

リアルなデータを見ることで、未来の自分の状況を想像できる。

ぜひ自分の未来を想像し、モチベーションに変えてくださいね。

いっしょに資産の雪だるまをコロコロしていこうね。

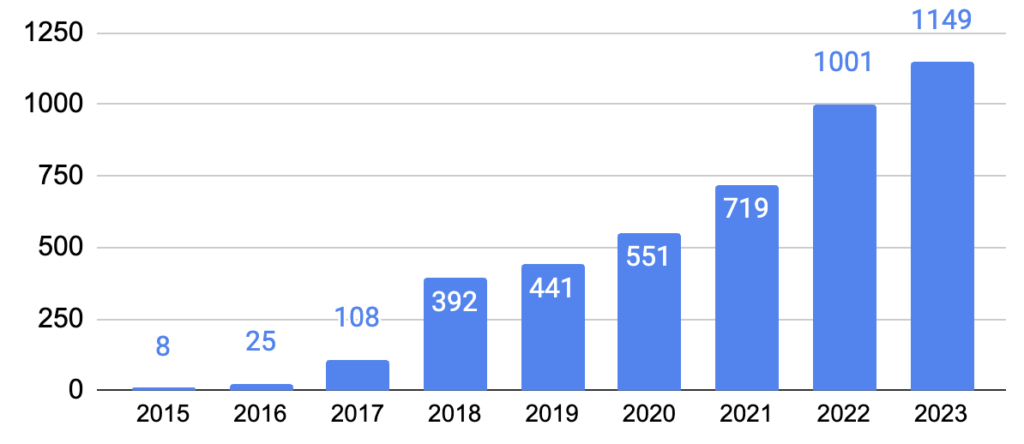

【年間】証券口座(リスク資産)の推移

リスク資産は、先月比+148万円でした。

なんだか不気味に増えていますが、理由はわかりません。

嵐の前の静けさだったりして。

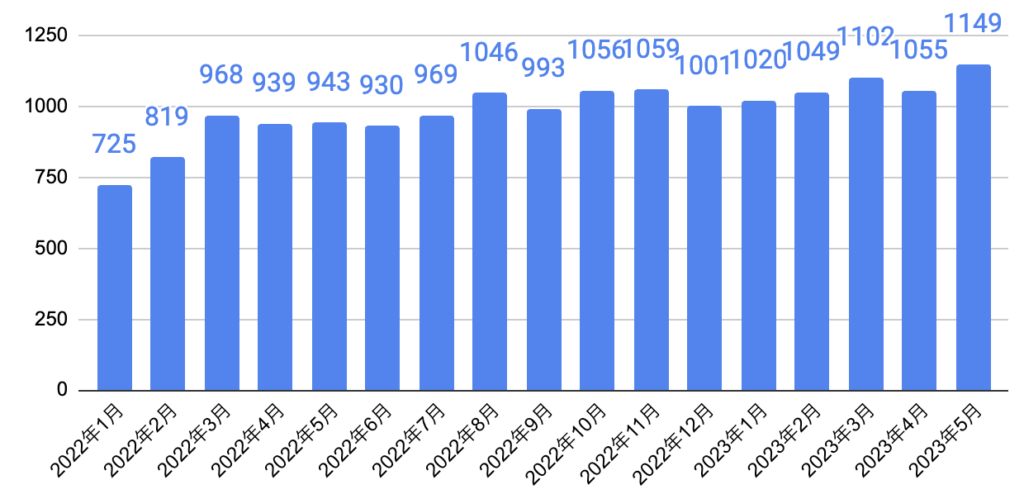

【月間】証券口座(リスク資産)の推移

2022年1月からの、月別の推移です。

2022年の2〜3月に余剰資金をまとめて投入し、以降は毎月積立のみです。

1000万円を超えてからは増えたり減ったりしつつ、じわじわ増加といったところでしょうか?

含み益はまぼろしですが、過去最高値ということで素直に喜びます。

どうかこのまま増えておくれ。

現状の個人資産

現状の個人資産は以下となります。

祝・1500万円台に乗った!

いやあ、停滞期も長かったのですが(体感で1年半くらい増えなかったような?)、ここにきてようやく動き出しました。

個人資産としては、過去最高値です。目標1800万円まで、あと300万円です。

各口座の積立状況を詳しく見ていきましょう。

NISA口座

NISA枠の損益は、珍しく全てプラス。

やはり古いものほど増えているので、お金は市場に長期間置くほど増えるというのが、おわかりいただけると思います。

コツコツ積み立てて、時の洗礼を受けよう。

特定口座

特定口座のほうも、数年ぶりに全てプラス。

(下から2つ目の)8資産均等型がようやくプラスに転じた!

iDeCo

iDeCoは2022年1月より月額2.3万円で開始しました。

先月はマイナスでしたが、今月は損益+2万円。

私が40代でiDeCoを始めた理由はこちらです↓

SBI証券(特定口座)

2022年からSBI証券の特定口座でも、毎月5万円のクレジッドカード積立をしています。

先月はマイナスでしたが、今月は損益+1.1万円。

こちらはサブ口座のため、いつ現金化してもOKにしています。

クレジットカード積立で、毎月500円分のVポイントを獲得中だよ。

2023年末でSBI証券は休止するかも

2024年からの新NISAに関しては、マネックス証券を利用する方に気持ちが傾いています。

やっぱり使い慣れているし、私には画面が見やすいので。

その場合は、このSBI証券口座は2023年で一旦終了しようと思います。(サブ口座として持っていたいので、口座自体の解約はしませんが。)

【追記】新NISAの証券口座、決めました。

S&P500の現状

2022年10月にS&P500が年初来の安値(指数3491)をつけてから、だいぶ戻ってきました。

今年はもし2022年の安値3491を抜けたら追加投入したいのですが、余剰資金が一向に貯まらないので無理そうです。

今年も淡々とクレカ積立するのみ

余剰資金が心許ない私の場合は、結局淡々とクレカ積立するのみ。

よほどダイナミックな動きがない限り、基本的には今年もこの流れかなと思います。

私は入金力以上に、リスク管理を重要視しています。

なぜなら、長期投資においてはとにかく、

- 退場しないこと

- 継続すること

が最重要だと思っているからです。

今のところ「キャッシュ300万円確保」をルールとしていますが、おばかな私にはこの運用がシンプルで合っているようです。

関連▶︎サイドFIREしたい40代女の投資、2023年マイルール。

最強戦略は【マネックス証券+SBI証券】クレカ積立

新NISA用の口座はまだ決めていませんが、いずれにせよリスク分散のため、証券会社は最低2つ保有しておきたいところ。

こちらが現在の私の最強戦略となります。

- マネックス証券|5万円|マネックスカード|1.1%のポイント

- SBI証券|5万円|三井住友カードゴールド(NL)|1.0%のポイント

クレジットカードで投資信託の積立をすることで、自動的に毎月1050円分のポイントが手に入ります。

年間1万2600円の不労所得!

積立中の銘柄は、こちらにまとめています。

大量ポイントをお忘れなく

証券会社やクレジットカードを開設するならば、ハピタスというポイントサイト経由は絶対ですよ。

特にここ数年は証券会社各社が新規獲得を競っているため、かなり潤沢にポイントがもらえます。(ただし、キャンペーン内容は日々変動しますのでご注意ください。)

【ハピタス経由】(2023/5/1時点)

- SBI証券新規口座開設+50,000円以上の入金 =10000ポイント

- マネックス証券新規口座開設+1取引完了 =6000ポイント

- 三井住友カードゴールド(NL)作成 =5600ポイント

登録がまだでしたら、さらに最大1200ポイントもらえるバナーを貼っておきますね。

まとめ

長期投資は普段は忘れている存在ですが、1000万円を超えたあたりから振り幅が大きくなりました。

少しずつ積立していると、この振り幅にも慣れてくるので、ヒヤヒヤすることもなくなるんですよね。

なので、投資初心者の方にはやっぱり1000万円を目標にがんばろう!とお伝えしたいです。

遠い道のりに見えますが、貯蓄でも投資でも私は最初の100万円が一番きつかったので、ここを越えることのできた方なら大丈夫。

私は以下の考えを大切にしつつ、サイドFIREを達成したいと思っています。

- 主婦だって個人資産を持っていい

- 資産形成は、30代40代からでも決して遅くない

- 経済的自由があれば、好きなことを仕事にできる

上記どれか一つでも響くものがあったらうれしいです。

こちらの投資結果は毎月公開しています。もしこのデータがどなたかのお役にたったり、モチベーションになったりしたら私も嬉しいです。いっしょに頑張りましょう。

めざせ1800万円!最終的には3000万円!

【関連】よろしければこちらもどうぞ♪