こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

現在、特定口座に1000万円前後があります。

これを毎年240万円ずつNISAに移行しているのですが、去年初めて売却したところ

税引額が27万円だったんですよね。(絶望)

そこで、来年はどの投資信託を売却するといいの?と思い、ざっと調べてみました。

今回は、「毎年240万円ずつをNISAへ移行!特定口座、何から売却すればいい?」についてお伝えします。

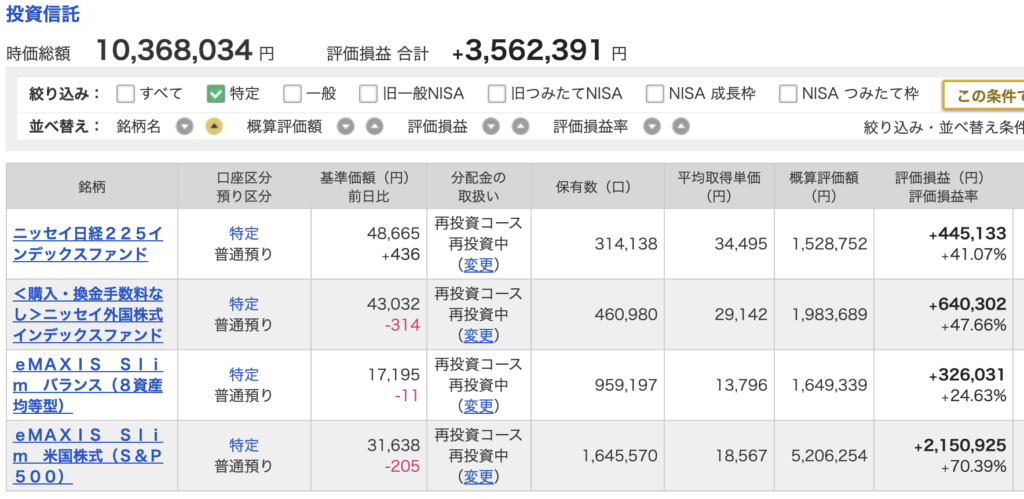

2024年、売却したのはこちら

2024年に240万円分を売却したのは、この画像でいくと一番下の e MAXIS Slim 米国株式(S&P500)。

(記憶が定かではないのですが、他にも細々したものも併せて売却していたようです。まあ、とにかくメインはSP500でした。)

その時点で、利益から27万円の税が引かれたということでした。

なぜSP500にしたかというと、バランス型や日経225は、少しは残してウォッチしたかったから。

やはりこの税引額はイタイ

しかしながら今後は余剰資金がないので、以降3年間、毎年240万円分を売却することになります。

ならば、27万円の税引額が毎回だと、90万円近く失うことに。

仕方ないとはいえダメージ大です。

そのため、せめて来年以降は、

最も税引きされない投資信託を、売却することにしよう

と思ったのでした。

2025年末に、売却するのはこちら

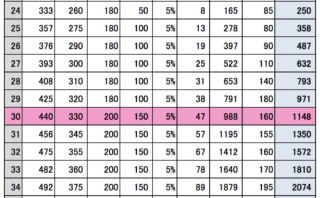

そこで、ChatGPTさんに、どこから240万円分を売却すべきか聞いてみましたよ〜。

結論から言うと、こちらでした。

- eMAXIS Slim バランス(8資産均等)|160万円分

- ニッセイ日経225|80万円分

あたりまえですが、パフォーマンスがイマイチなものから売っていけばいいんですね。

以下、ChatGPTさんからの詳細な説明です。

NISAに移す際、売却おすすめ順(課税が少ない順)

以下の順で売却すると課税される金額(=利益)を抑えて、税効率良く移管できます:

- eMAXIS Slim バランス(8資産均等)(含み益率:約19.77%)

- ニッセイ日経225(約29.13%)

- ニッセイ外国株式(約32.28%)

- eMAXIS Slim S&P500(約41.32%)←課税額が最も高くなる

ポイント

- 一気にS&P500を売却すると、含み益率41%超なので税金が一番重くなります。

- 逆にバランス型や日経225は含み益率が低めなので、税負担を抑えられます。

- できるだけ含み益率の低い順に売却して移すことで、3年間で数万円〜十万円単位の節税が可能です。

バランス型も日経も、自分にはかわいこちゃんだけど

というわけで、理論的にはこちらからの売却がよいそうです。

- eMAXIS Slim バランス(8資産均等)|160万円分

- ニッセイ日経225|80万円分

ただし、旧5年NISAからずっと残していたバランス型を完全に手放すのは、ちょっと寂しいなぁ。

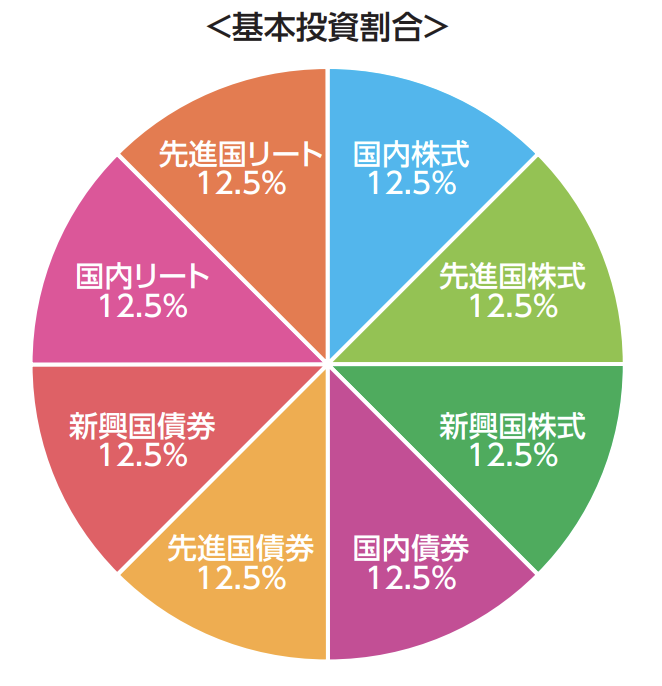

「ちょっとは、リートも新興国系も債券も持ってる♪」と思えるのも、個人的には大きかった。

この8資産均等という図自体が、なんかちょっといじらしくてかわいくないですか?私だけかな。

といいつつ、新NISAで新たに買いたい商品か?と言われたら、今のところNOなので、手放してよいのでしょうね。

今までありとう、バランス型さん。下半期いっぱいは、一緒にいましょう。

まとめ

以上、「毎年240万円ずつをNISAへ移行!特定口座、何から売却すればいい?」についてお伝えしました。

私の結論は、こちらでした。

- eMAXIS Slim バランス(8資産均等)|160万円分

- ニッセイ日経225|80万円分

ちなみに、特定口座が1000万円以上になったのも、ほぼ旧5年NISAのおかげです。

10数年前にNISAを始めた時は、毎月1万円を期待せず積み立てていただけでした。

そう考えると、やっぱり少額でも非課税枠(NISA)に積み立てて損はない!と思いました。

【関連】よろしければこちらもどうぞ。