こんにちは。好きなことでゆるく働き、都心ミニマルライフを楽しむもふもふです。

私は2015年からNISA、つみたてNISA、iDeCoを中心に積立投資を行ってきました。

現在、個人資産1700万円ラインを増減しつつ、サイドFIREとなる1800万円を目指しています。

2024年の新NISAは、5年で枠埋めに挑戦。

1000万円までの道のりはこちら↓

投資結果を公開する目的

私が資産公開するのは、投資初心者の方に、少し先の自分の未来を想像してほしいから。

私も、かつてデータ公開してくれた先輩ブロガーさんたちに背中を押されました。

「低収入でもコツコツやれば1000万円貯まるんだ!」と想像できたし、今は「私でもサイドFIRE目指していいんだ!」とワクワクしています。

リアルなデータを見ることで、未来の自分の状況を想像できる。

ぜひ自分の未来を想像し、モチベーションに変えてくださいね。

いっしょに資産の雪だるまをコロコロしていこうね。

現状の個人資産

キャッシュもあわせた、現状の個人資産は以下となります。

5月の1500万円から3ヶ月で260万円増え、8月末時点で1760万円でした。

個人資産としても過去最高で、なんと!目標1800万円まであと40万円です。

今後の相場次第では、今年中に達成するかな?

【追記】2023年9月上旬、達成しました!→【祝!個人資産目標1800万円達成】サイドFIREしたい40代女の投資状況。

よく「運用1000万円超えても何も変わらない」みたいなSNS投稿を目にしますが、私の場合は月12.3万円の積立以外の入金はしていないので、

1000万円を超えて、増加スピードが加速している

と感じますよ。(そのぶん、暴落がきたら減るのも早いだろうけど。)

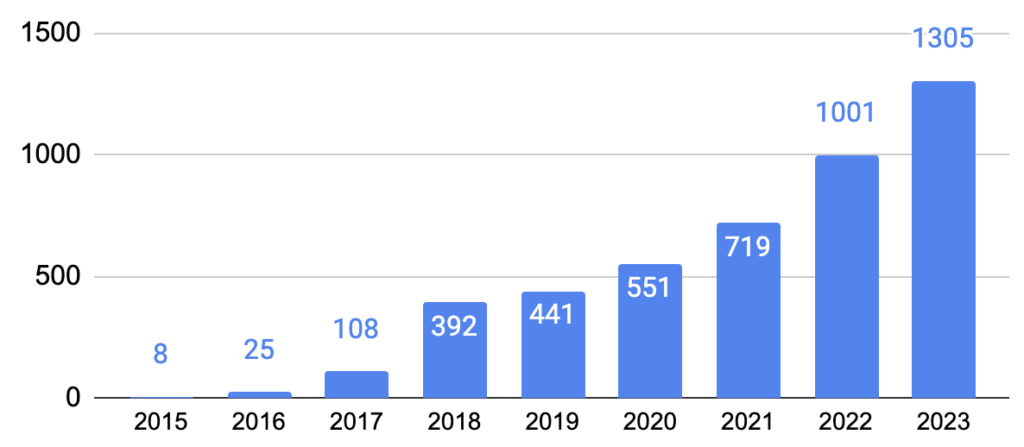

それでは、リスク資産(投資分のみ)の推移を【年間】【月間】で見ていきましょう。

【年間】証券口座(リスク資産)の推移

リスク資産は、昨年比+304万円でした。

積立以外の余剰資金投下はしていないのですが、今年だけでリスク資産が30%増えています。

2021年のラッキー相場より、勢いあるよ。

【月間】証券口座(リスク資産)の推移

2022年1月からの、月別の推移です。

2022年の2〜3月に余剰資金をまとめて投入し、以降は毎月積立のみです。

含み益はまぼろしですが、過去最高値ということで今月も素直に喜びます。

入金しては溶ける2022年を耐えたみんな、喜べる時に喜ぼう!

各口座の積立状況を詳しく見ていきましょう。

NISA口座

NISA枠の損益は、先月に引き続き全てプラス。

注目いただきたいのは、やはり古いものほど増えているということ。

お金は市場に長期間置くほど増えるというのが、おわかりいただけると思います。

しかもNISAならば、まるっと非課税ですからね。これは強い!

コツコツ積み立てて、時の洗礼を受けよう。

特定口座

特定口座のほうも、全てプラス。

2022年1月からつみたて始めた、S&P500(一番下)については、当時は高値掴みだったにもかかわらず、現在+106万円まで増えてくれたのが嬉しいです。

特定口座は、新NISAに全て置き換える予定。

iDeCo

iDeCoは2022年1月より月額2.3万円で開始しました。今月は損益+6万円。

全体では50万円に満たないのですが、すくすく育ってくれていてかわいいです。

20年後の成人イデコちゃんに会えるのが楽しみ。

私が40代でiDeCoを始めた理由はこちらです↓

SBI証券(特定口座)

2022年からSBI証券の特定口座でも、毎月5万円のクレジッドカード積立をしています。

今月は損益+5.2万円。

こちらはサブ口座のため、いつ現金化してもOKにしています。

クレジットカード積立で、毎月500円分のVポイントを獲得中だよ。

S&P500の現状

2023年7月23日に年初来の最高値4607をつけてから、けっこう下がった気がしていたのですが。

ちょっと調整が入った程度で、8月末時点ではそんなに下げていませんでした。

私の場合S&P500連動投信がリスク資産の半分を占めているので、この指数が伸びてくれるかどうかで、資産増加スピードが決まりそうです。

複雑だけど、円安も追い風。1ドル145.8円だってさ…。

今年も淡々とクレカ積立するのみ

2022年に追加入金をし、現在新NISAに備えている私の場合、2023年は淡々とクレカ積立するのみ。

よほどダイナミックな動きがない限り、基本的には今年もこの流れかなと思います。

私は入金力以上に、リスク管理を重要視しています。

なぜなら、長期投資においてはとにかく、

- 退場しないこと

- 継続すること

が最重要だと思っているからです。

今のところ「キャッシュ300万円確保」をルールとしていますが、おばかな私にはこの運用がシンプルで合っているようです。

関連▶︎サイドFIREしたい40代女の投資、2023年マイルール。

最強戦略は【マネックス証券+SBI証券】クレカ積立

2023年現在では、こちらが私の最強戦略となります。

- マネックス証券|5万円|マネックスカード|1.1%のポイント

- SBI証券|5万円|三井住友カードゴールド(NL)|1.0%のポイント

クレジットカードで投資信託の積立をすることで、自動的に毎月1050円分のポイントが手に入ります。

年間1万2600円の不労所得!

積立中の銘柄は、こちらにまとめています。

大量ポイントをお忘れなく

証券会社やクレジットカードを開設するならば、ハピタスというポイントサイト経由は絶対ですよ。

【ハピタス経由】(2023/9/1時点)

- 楽天証券口座開設+30日以内に5万円以上の入金=15000ポイント

- マネックス証券新規口座開設+60日以内に取引完了=6000ポイント

- 三井住友カードゴールド(NL)作成 =5400ポイント

ただし、キャンペーン内容は日々変動しますのでご注意ください。

SBI証券の広告がなくなっちゃった!自分がもし未開設なら、楽天証券を狙います。

登録がまだの方は、最大2000ポイント特典がもらえるこちらからどうぞ。

まとめ

以上、今月の投資結果紹介でした。

先月「不気味な好調相場の時こそ、突然何が起こるかわからない」といっていましたが、中国の恒大集団が破産し、私の中ではその空気がますます強くなりました。

不穏な時に、わざわざ心ざわつくような勝負をする必要はありませんね。

私の場合は、今年のキャッシュは例年より少しだけ厚めにキープしています。

長期積立は、迷ったら安全運転でいこう。

また、私は1000万円に達してから増えるスピードが加速したので、投資初心者の方にはやっぱり1000万円を目標にがんばろう!とお伝えしたいです。

遠い道のりに見えますが、貯蓄でも投資でも私は最初の100万円が一番きつかったので、ここを越えることのできた方なら大丈夫。

私は以下の考えを大切にしつつ、サイドFIREを達成したいと思っています。

- 主婦だって個人資産を持っていい

- 資産形成は、30代40代からでも決して遅くない

- 経済的自由があれば、好きなことを仕事にできる

どれか一つでも響くものがあったらうれしいです。

こちらの投資結果は毎月公開しています。もしこのデータがどなたかのお役にたったり、モチベーションになったりしたら私も嬉しく思います。いっしょに頑張りましょう。

好きなことでゆるく働くための1800万円まで、あともう少し。絶対達成するぞ!

【関連】よろしければこちらもどうぞ♪